周末金融数据,利好还是利空?

大V说

周五晚上公布了1月的金融数据,包括社融和货币数据。当时答应给大家分析解读,今天咱们就来专门聊聊。

1

三个重要特点

我分析经济和金融数据的目的,很功利,就是判断未来经济和股市流动性走向,判断未来股市内部哪个方向更有潜力或风险。

所以我只和大家分析与此有关的数据,其他数据,或许关注度很高,很吸引眼球,只要与上述目的无关,我就不想凑这个热闹了。

社融是社会融资的简称,反映的是我们整个社会总体负债的情况。

因为我们已经是债务驱动型经济,社融就是经济的先行指标,最能反映未来经济的走向,所以这个数据是最重要的。

在我看来,1月社融数据有以下三个重要特点:

特点1、总量强,结构弱

特点2、企业强,居民弱

特点3、信贷强,债券弱

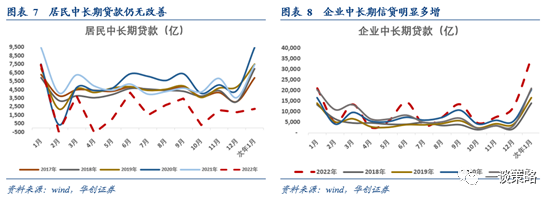

总量强体现在,1月新增人民币贷款4.9万亿,新增企业中长贷3.5万亿,创历史新高,基本符合机构的乐观预期。

但细看内部结构,除去企业贷款以外,社融的其他分项都在减少,尤其是居民中长贷,仅为去年同期的3成左右。

企业中长贷和居民中长贷是社融数据里面最能反映未来经济走向的两个指标,现在二者背道而驰,怎么来分析呢?

居民中长贷反映的是地产需求。

去年至今,地产需求一直在下滑,所以这个指标继续不好,只能说没有惊喜,谈不上利空。

企业中长贷反映的是企业对未来经济的预期,企业中长贷增长快,意味着企业家对经济复苏充满信心,敢于扩大再生产。

从去年四季度开始,企业中长贷逐渐转好,但1月数据好得过于亮眼了,不由得不让人怀疑他的持续性。

此时,企业债券融资数据大幅下滑,加大了这种怀疑。

按理说,企业如果扩大再生产,应该是银行信贷融资和债券融资一同增长才对,结果却是一个天上一个地下。

再结合近期热议的“借低利率新债,还高利率旧债”,于是很多人认为,这次企业中长贷数据虚高,不能反映经济增长的预期。

综上所述,这次金融数据公布之后,市场对于未来经济增长的预期,既没有证实,也谈不上证伪,所以,对下周股市的影响,也就谈不上持续的利好和利空。

2

三点向好的迹象

从金融数据中,我还是看到了三点向好的迹象:

(1)居民爱储蓄,导致银行资产荒,迟早会反映到股市。

货币数据显示,居民存款继续增加,继续只存钱不花钱,这固然是坏事,却也有好作用。

居民放在银行的存款,就是银行的负债,银行是要付给储户利息的,存款越多,银行的负债压力越大,越有动力把这些存款投出去,获取利差收益。

但是,随着中国经济增速下台阶,可投资的低风险高收益领域越来越少,银行面临资产荒。

上一次资产荒,还要追溯到2016年,为了消化过剩的存款,银行保险企业盯上了股市的低估值白马蓝筹股,通过举牌万科格力,掀起了一轮白马蓝筹行情。

这一次资产荒,因为地产按揭市场的萎缩,银行保险企业可投资的领域更少了,股市是他们绕不过去的必然选择。

2、Z央在发力,并不像很多人认为的那样佛系。

之所以企业中长贷大增,而债券融资下滑,我认为正反映了Z央积极发力的结果。

通过引导银行向企业提供大量低利率的信贷,推着企业用信贷资金扩大再生产,如果没有这一步,此时本该是企业家犹豫观望的时候。

只要Z央肯发力,就没有什么做不到的事。

还是拿居民提前还房贷来说,之所以提前还贷,是因为存量房贷与新购房贷相比,利率高出太多了(去年政策一直在降低新购房贷利率,而存量房贷没怎么降)。

如果Z央能推动银行降低存量房贷利率,不仅能阻止居民中长贷萎缩,还能拉动居民消费(居民节省了每月房贷支出)。

降低存量房贷利率,银行收入会减少,他会同意吗?

Z央可以同步降低存款利率,这样银行的负债成本同步减少,与收入减少形成对冲;而他的按揭业务能因此减缓萎缩,本身对他也有好处。

存款利率降低,将促使居民减少储蓄,拿钱出去投资,无论是投资房地产还是股市,都有利于经济增长。

可以看出来,Z央有推动经济的手段,也有推动经济的意愿。

3、居民去杠杆,企业加杠杆,预示中国股市的长期潜力。

这个话题说来话长,今天已经写了这么多,先不展开说了。

我在2021年3月14日的文章《美国房地产周期卷土重来》,专门分析了“居民去杠杆+企业加杠杆”对股市的影响。

大家感兴趣可以去看看,等后面有机会我再详聊。

最后做个总结吧:

周末的金融数据,短期既不是利好,也不是利空,由于市场在这方面分歧很大,明天市场可能会因此有明显的震荡。

考虑到这次数据预示了远期的利好,我认为在各方思想的碰撞之后,市场会逐渐转强,尤其体现在宽信用主线上。

来源:一谈策略

展开阅读全文