海天VS千禾VS中炬高新,谁更有前景?

飞鲸投研

线索主要标的

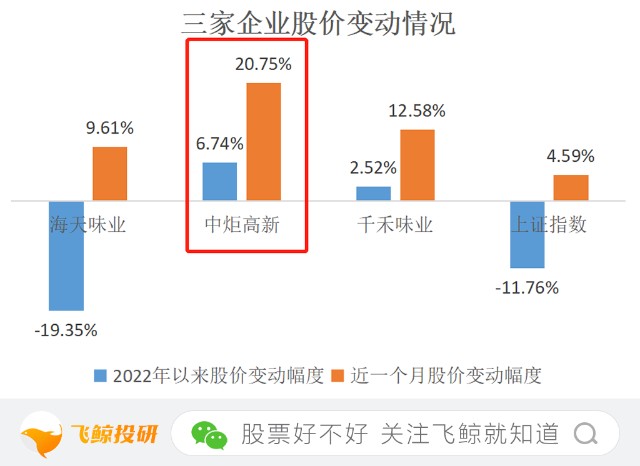

2022年1月4日到2022年12月5日,上证指数累计下跌11.76%、海天味业累计下跌19.35%、中炬高新累计上涨6.74%、千禾味业累计上涨2.52%。酱油龙头海天跑不过上证指数,更输给了同行中炬高新和千禾味业。

近一个月,消费复苏的呼声渐涨,食品饮料板块表现出一些活力。近一个月,上证指数累计上涨4.59%,海天、中炬高新、千禾的股价变动幅度分别为9.61%、20.75%、12.58%。

随着管控放开,消费企业一定会扭转困境,有不错表现。调味品作为必需品,是个天然的绝佳赛道,那么三者谁最有前景呢?飞鲸投研今天从三个维度对比分析一下。

一、商业模式对比,三者各有不同

三家企业都是卖酱油的,但产品不全是酱油,也就是说具体的业务结构是不同的。以2021年的数据来看:

海天营业收入构成,酱油占比62%、耗油占比20%、调味酱及其他占比18%。

中炬高新,89%的营收来自调味品,包括酱油、鸡精、食用油,酱油占比超过60%;其余营收来自房地产和其他业务。

千禾业务结构中,酱油占比61%、食醋占比17%、焦糖色及其他业务占比22%。

主营业务都是酱油,但商业模式有很大差别。

从产品看,海天卖的是大众酱油,价格亲民,在酱油市场占比约20%;品牌力已经形成,销售网络遍布全国各地;另外,海天是三者中规模最大的企业,成本控制能力强,可以有效增加盈利厚度。

中炬高新卖的是厨邦酱油,主打晒足180天,产品质量比海天高。中炬高新酱油市占率约5%,差就差在渠道、营销上。目前处于塑造品牌的阶段。

千禾味业,另辟蹊径走高端化路线,主推零添加酱油,确实做得不错,零添加酱油市占比接近60%,但整体市占率很低。痛点是规模小,必须投入大额费用做品牌推广,销售费用率20%(海天约5%、中炬高新8%),侵蚀了一部分利润。

二、盈利性对比,千禾毛利率最高、海天净利率最高

盈利性比较主要看两个指标,毛利率和净利率。毛利率是收入减去成本的结果,净利率是收入减去成本、扣除费用之后的结果。

例如,小李卖,一个售价5元,面粉、人工等成本是2元,为了让更多人知道他家卖,打广告1元。这样算下来,卖的毛利率是(5-2)/5=60%,净利率是(5-2-1)/5=40%。

海天具有规模优势,所以2018年之前,它的毛利率是最高的。高端产品的好处在于能够提价,毛利率也比普通产品高,因此2019年开始千禾味业的毛利率超过海天,成为三者中的第一。

第一部分分析商业模式的时候我就提到了费用问题,千禾的规模小,导致成本高、费用高,尤其是每年的销售费用率高达20%。由于费用占比高,缩减了千禾的利润空间,2019年及之后,三者的净利率从高到低依次是海天、中炬高新、千禾味业。

三、成长性对比,中炬高新净利润增速最快

如何评价一家企业的成长性,说到底还是看营收增速和净利润增速。

这一点是之前分析中炬高新时就已经得出的结论了。2013年到2021年期间,海天、中炬高新、千禾味业的营业收入平均增速分别为15.73%、12.93%、15.37%。中炬高新的平均增速最低,最高的是海天。

这就意味着,过去九年里,中炬高新的营收变动幅度没有其他两家企业大,其中不免有房地产业务的原因。

但是对比净利润平均增速会发现,2013年到2021年中炬高新净利润平均增速24.60%、海天和千禾分别为21.19%、18.89%。

首先,与自身比较,中炬高新的净利润增速超过营收增速,这与它自身品牌、规模及管理效率不断提升有关。其次,与竞争对手比,中炬高新的净利润平均增速是最高的,这说明它成长性更确定。

业绩稳定增长,是企业成长性高的有力证明。再看2022年,中炬高新前三季度营收增速15.95%、净利润增速14.18%;海天营收、净利润同比增速分别为6.11%、-0.86%。

虽然市值差距还很大,但中炬高新用业绩证明了,它的成长性不输海天。海天位居龙头多年,10月份又发生不利事件,如果不逼迫自己改变很难有大的增长。三者中,依据规模、成长性、盈利性判断,中炬高新或许才是被低估的那一个。

总结一下

飞鲸投研从商业模式、盈利能力和成长性三个方面,对比了海天、中炬高新和千禾味业,这也是价值投资常用的三个分析维度。调味品企业具有强者恒强效应,品牌、渠道和消费者认知建立之后,时间便是企业的朋友。综合来看,中炬高新和千禾或许有望向前冲一冲。

来源:飞鲸投研

展开阅读全文