低吸!这只龙头已斩到膝盖,性价比出来了!

比尔大叔

线索主要标的

继广州宣布放松管控后,周三晚上美联储释放降低加息力度信号,美股遂大涨。

然而咱们大A却只赚到了一个高开,了无生趣,估计昨天有很多人都赚了指数没赚钱。

昨天外资大幅净流入超114亿元,大肆扫货五粮液、迈瑞医疗、宁德时代。

那么砸盘的显然就是内资了,内资这种德行咱也不是第一次见了,所以也懒得骂了。

不过理性来看,内资砸的和外资买的大概率不是一个方向。从操作上看,外资的风格更像是在低吸。

并且防控放开预期这条线演化到现在也走的差不多了,该拉的板块也都拉过了。

因此比叔个人的想法是,未来咱们的思路应该从放松管控预期这条线延伸到役后的经济复苏上来,低吸前期业绩受创的板块个股。

从指数上看,沪指在三天内收了两个跳空缺口,短期内如果不能持续走强的话,迎接咱们的将会是回调补缺口行情。

鉴于昨天高开低走所以今天就很关键,如果今天顺势而下的话,短期内大概率就要回调了。

不过比叔个人觉得指数其实不太重要,若是做短线的话能否抓住板块轮动节奏才是关键,若是做长线的话买的位置足够低也无需太过担心。

从板块表现上看,昨天乳业、食品领涨,这条线比叔在昨天的文章里有说过,讲到的燕塘乳业还涨停了。

但是信创昨天大涨就有点莫名其妙了。调整到位,触底反弹吗?看着也不像啊,只能说谁钱多谁说的算。

......

今天咱们来唠唠金发科技。

有人可能会把金发当成一只口罩股来看,但口罩只是金发的其中一项业务,公司的改性塑料、可降解塑料等产品的下游应用是非常广泛的。

今天讲金发一是因为其股价从高点下来已经斩到了膝盖,有关注价值;二是因为其行业和公司自身逻辑有修复的预期。

在可降解塑料业务上,因为环保的需求,禁塑政策未来有继续在全国大范围推广实行的预期,相应地,可降解塑料产品有很大的替代市场可挖掘,公司作为行业领先者,有先发优势;

在改性塑料业务上,目前我国改性塑料行业产业集中度低,同时高端改性塑料产品对进口的依赖度仍然较高,国内行业也有像高端化升级的需求。

目前,金发的市场占有率是最高的,而且公司深耕化工新材料行业近30年,已累计申请国内外发明专利4937件,在所在领域内拥有强大的护城河。

因此,金发在改性塑料领域有望受益于行业集中度提升以及高端产品的进口替代。

在成本方面,今年三季度公司改性塑料产品的原材料均价 0.95万元/吨,同比下降15.21%,环比下降14.79%;

新材料产品的原材料均价0.93万元/吨,同比下降37.47%,环比下降39.09%;

绿色石化的原材料均价0.52万元/吨,同比上升13.51%,环比下降9.7%。公司成本有明显改善,有利于提升盈利质量。

在产能建设方面,公司正大力推动一体化布局,在建项目储备充足。

辽宁金发60万吨/年ABS装置已于6月底投产,26万吨/年丙烯腈装置已于10月底投产,60万吨/年PDH装置已于11月底投产。

随着项目的逐步建成投产,公司将打通丙烯腈-ABS树脂-改性ABS全产业链,以及丙烷-丙烯-聚丙烯产业链,公司原料自给率将大幅度提升,公司盈利能力有望充分释放。

在新材料领域,公司新增年产1.5万吨PA10T/PA6T合成树脂项目,继第一阶段0.4万吨提前投产后,第二阶段1.1万吨装置建设进展顺利,计划于今年12月投产;

公司已启动年产1.5万吨LCP和0.6万吨PPSU/PES合成树脂项目,今年上半年已完成工艺和土建的设计。

公司年产3万吨PLA产能投放工作将延缓至今年四季度,同时稳步推进年产1万吨生物基BDO项目建设。

另外,广东金发年产400亿只高性能医用及健康防护手套生产建设项目已完成64条生产线的建设,对于项目剩余的投资建设,公司将根据未来市场情况适时推进、调整或终止。

从日线走势上看,公司股价已经从高点斩到了膝盖,目前处于横盘缩量整盘状态,这个位置已经有性价比了。

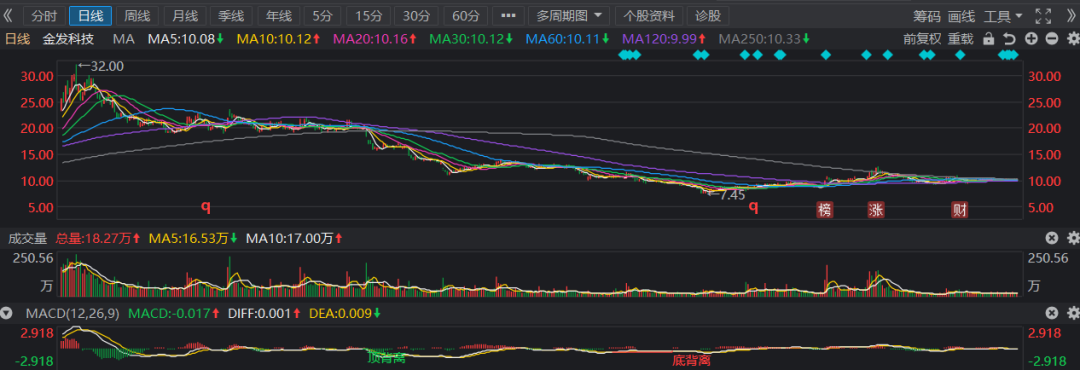

同时结合公司的行业地位、成本改善等逻辑看,金发也有在调整过后调头向上的预期。

不过在比叔看来,金发更适合耐得住性子的长线选手低吸待涨,想做趋势的话就得谨慎考虑了。

OK,今天就聊这么多,以上内容仅为比叔个人的复盘心得,谨慎参考哦!

来源:比尔大叔

展开阅读全文