个人养老,该怎么买基金?

大V说

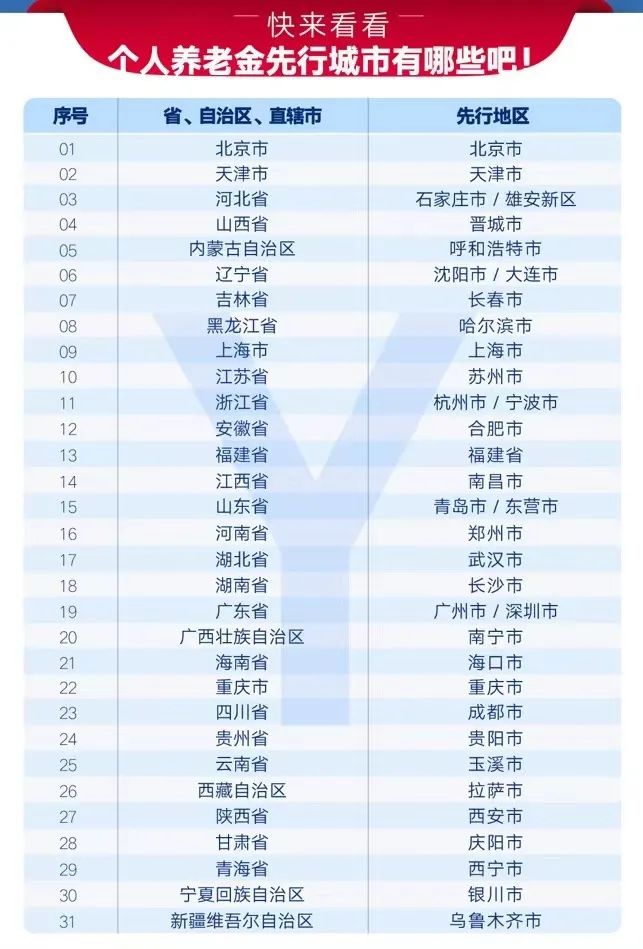

个人养老金买基金这事儿,之前传了那么久,现在终于可以动手了。首批试点城市名单已经正式发布了,一共36个。假如你的社保是交在下列城市,那你从今天开始,就可以开户参与了。

我已经在第一时间开好账户,并且已经先买了一只基金了。

目前可以开户的银行包括:工、农、中、建、交、邮储六大国有行,以及中信、光大、华夏、民生、招商、兴业、平安、广发、浦发、浙商、渤海、恒丰等12家股份制银行,还有北京银行、上海银行、江苏银行、宁波银行、南京银行等5家城商行。线下网点或者APP在线开户皆可。

有人可能还疑惑,平时交的社保里就有养老金,为什么还要自己再单独开一个养老金账户呢?原因很简单,社保里交的那点养老金是远远不够的。

按照国际标准,55%是养老金替代率的警戒线。也就是说,退休后领取到的养老金金额,不能低于退休前工资收入水平的55%,不然生活质量就堪忧了。国际公认的体面养老,所需养老金替代率在70%-80%。

而我国,从2007年开始,直到现在,就一直低于50%,现在只有40%的水平。如果你只靠这点钱来养老,以后可能就很困难了。

这也是为啥,国家这时候开始大力推出个人养老金账户,鼓励大家在年轻力壮的时候,及早着手,通过长期持续的个人理财,来给自己养老。至于有人说什么“养儿防老”,就别太指望了。这都啥年代了,以后他们不啃老就不错了。

那这个个人养老金账户,又到底是怎么回事呢?

简单来说就是,我们可以在银行开一个账户(每人只能开一个),每年最多可以往里面转1.2万元(具体转多少,随你高兴,但不能超过1.2万;当年没用完的额度,不能累积到下一年)。

这笔钱相当于自己给自己强制性的养老储蓄,既可以闲置在账户里啥也不买,也可以在里面买公募基金、理财或者保险。

对我们来说,用这个账户来买基金理财,有两个最突出的好处。一个是能帮助我们少交个税,另一个是在买基金理财产品时,有费率优惠。

我们平时的各种收入要缴纳个人所得税,但转到个人养老金账户的这1.2万元,就可以免税。比如今年的这1.2万元,可以在明年上半年自主申报,把多交的税退回来。

但要注意的是,个人养老金账户里的钱,到退休后取出来时,需要缴纳3%的个税,本金加盈利部分都要缴。

这就意味着,假如你现在都没到5000元个税起征点,那个人养老金账户就不仅不能帮你节税,后面取出来时反倒还要交3%的个税。但如果你收入高于8000元,节税效应就体现出来了,收入越高,节税越多。

上面这张表比较直观。直接看红框中的那一列。假如我月收入3万,现在40岁,到60岁退休时领取,按投资年化7%收益计算,我一共能节省大概8.7万元的税费。

但是,月薪低于8000元就一定捞不到好处吗?也不是。用个人养老金账户买基金理财产品,可以享受更低的费率折扣。

比如公募基金。为了提供费率上的优惠,单独给养老金来购买,这些基金都会单独设置一个“Y类份额”,以区别于已有的“A类份额”或“C类份额”。Y类份额免收申购费和销售服务费,管理费和托管费目前来看是直接打五折。所以从长期来看,也能节省一笔不小的费用。

要特别注意的是,公募基金的Y类份额,只能在个人养老金账户里购买,常规的证券理财账户或者银行账户都是买不了的。

当然,用个人养老金账户买基金也有一个弊端。你所有转进个人养老金账户的钱,可以买基金理财或保险产品,也可以空仓,以现金的形式放在里面,但唯独不能取出来。只能在退休之后才能取。也就是说,你要牺牲掉这笔钱的流动性。

或许你也可以理解为,国家就是用税收优惠和产品费率优惠,来换取长期锁定你这笔资金。当然往好的一面想,国家也是希望用这种方式鼓励大家做长线投资,避免频繁情绪化操作。没准儿这笔钱的投资收益率比我们平时随意买卖的,要好得多。

而且,养老金账户上能买的基金,是经过严格筛选的。毕竟养老金的属性太特殊,还是要求稳的,所以并不是任意一个基金理财产品都有资格被养老金投资。证监会用一套标准严格筛选出适合做长期投资的产品,有一个会持续补充更新的官方名单。

比如公募基金这块目前一共有126只入选,目前都是风格偏稳健的养老目标基金。入选的标准是,规模达标、投资风格稳定、投资策略清晰、运作合规稳健。所以这就给基民规避掉了很大一部分选基的风险。

当然,入选的这126只基金,表现也是有差距的。下面是目前表现最好的前十只。夺冠的是华夏养老2045三年A。综合来看,也是华夏系表现更好,所以后面我会重点考虑。

其实在入选的这批基金中,华夏基金是入选基金数量最多的,有9只。作为国内首批成立的“老十家”公募之一,华夏基金在公募养老目标基金这块一直是领跑者,相关基金数量和规模位列全行业第一。

在挑选养老基金时,我会特别关注基金经理许利明。排在前十的三只华夏系养老目标基金,有两只是他管理的,包括夺冠的华夏养老2045三年A。

许利明是华夏基金的资产配置部总监,是有长达24年证券从业经验的资产配置老将,也是国内首批公募养老FOF基金经理。他管理的华夏养老目标日期2040三年持有期混合,是国内首只养老目标日期基金。

他的长期表现很不错,是国内养老基金近3年收益冠军。之所以有这样突出的业绩,可能跟许利明的过往从业经历有关。他跟市面上绝大部分养老公募基金经理不一样的是,他在做公募之前,做了长达6年半的企业年金投资管理,对养老的属性理解很深。

作为一个资产配置专家,许利明对市场形势的判断也很强。他在去年底就认为今年会是一个熊市,于是在今年第一个交易日就开始减仓,在比较短的时间内把仓位从上限降到了下限,在单边下跌的市场中尽力保护了基民。

而在4月20号左右,他觉得市场下跌反应过度,开始逆向加仓,在4月底又重新加到了仓位上限,正好又抓住了4月底以来的一波的大反弹。

这就是为什么我选择了许利明的一只代表性基金,华夏养老2045三年持有期FOF(Y类:017248)。

虽然养老目标基金在短期内的波动性可能也有20%左右,但如果能借助像许利明这样的资产配置专家来及时调仓管理,或许能取得一个不错的长期收益,这也就达到了养老金长期保值增值的目的。

风险提示:本号所有内容不构成任何投资建议。

来源:隔壁老投

展开阅读全文