牛市何时会来?从历次牛市看目前底部的A股

市场风向标

线索主要标的

A股的新一轮的牛市究竟何时会来?需要怎样的契机和催化?投资者能否提前做好准备?

著名历史学家克罗齐说:一切历史都是当代史。霍华德马克斯在《周期》一书中,也论证了金融市场具有鲜明的周期性和反复性。

因而小编决定复盘历史,找寻线索。

1

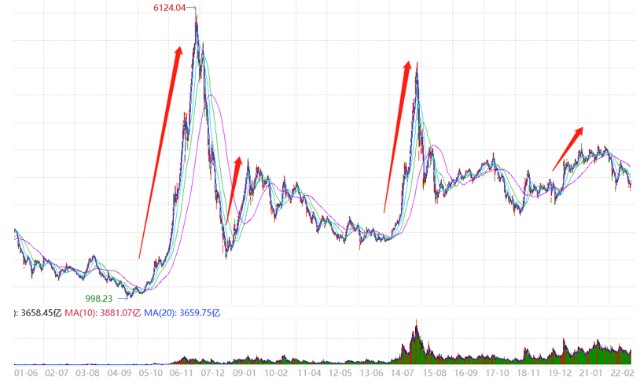

回顾A股2000年以来的牛市

牛市是一个感性的认识和模糊的概念,涨幅多少算是牛市,金融学并没有严格的定义。

小编认为,牛市的核心是赚钱效应强,表象特征是指数涨、大部分股票上涨、场外资金进场。

如果从2000年开始算起,A股整体共有4轮持续时间长、赚钱效应好的牛市行情:

第一轮 (2005/6-2007/10),上证指数28个月涨幅501.01%

第二轮(2008/10-2009/8),上证指数9个月涨幅101.44%

第三轮 (2012/12-2015/6),上证指数30个月涨幅163.62%

第四轮(2019/1-2021/12),上证指数35个月涨幅49.37%

(来源:东方财富Choice数据,不作投资推荐)

图:A股(上证指数)2000年以来的四次牛市

(来源:东方财富Choice数据,2001-1-1至2022-10-25,不作投资推荐)

纵观四轮牛市,可以发现每轮牛市在演进的过程中,上涨形态并不相同,每个阶段表观的市场走势及背后的宏观基本面特征差异明显,大致可以分为三个阶段。

第一阶段是孕育准备期

超跌后风险偏好逐步修复。这一阶段宏观基本面或许仍在下行,企业盈利增速还在找底,但因为种种原因预期向好,风险偏好开始提升。这个阶段市场整体偏震荡,有时进二退一,为牛市全面爆发做准备。

第二阶段是全面爆发期

戴维斯双击。这个阶段基本面拐点出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,市场信心和赚钱效应持续,牛市全面爆发,这个阶段市场涨幅最大。

第三阶段是泡沫疯狂期

此时盈利增速已趋于平缓,失去第二阶段的加速度,但以散户为代表的增量资金仍在加速进场,股市流动性如潮水涌动,推动市盈率走向市梦率,构筑市场泡沫,形成最后一冲。

2

复盘四轮牛市的共性

行情起点前的状态

回望四轮牛市,每次行情的起点处,投资者情绪往往都处在极度低迷状态,估值和换手率位于历史相对低位,破净个股占比和股债性价比处于历史高位水平,市场的悲观情绪得到充分的释放。

表:四轮牛市启动日和行情终止日A股交易及估值指标

(来源:东方财富Choice数据,不作投资推荐)

可以非常明显的看到,当牛市行情到逐渐走到顶部之后,估值和换手率会接近底部时期的2-3倍,股债性价比大幅降低。

行情启动的催化事件

牛市启动前,市场大都处于极端低迷状态,事件的催化成为市场向上的拐点。一般而言,市场启动和见顶的催化事件可以分成三大类:

1、融资政策(IPO、再融资、重组);

2、资本市场政策(监管、交易成本);

3、宏观调控政策(财政政策、货币政策、产业结构调整)

(整理自兴业证券)

融资政策、资本市场政策、宏观调控政策、产业扶持政策的调整曾先后成为过去四轮牛市启动的催化。

行情期间宏观层面的共性

2000年以来的四次大牛市期间,从宏观层面来看,经济2次上行,1次下行,1次深V反转;流动性3次走向宽松,1次逐步收紧。

(来源:东方财富Choice数据,不作投资推荐)

总结共性特征,会发现牛市的到来与经济、通胀、流动性等单一变量间没有必然联系,但是经济预期向好与流动性宽松至少具备其一。

当经济和企业盈利下行的时候,如果流动性宽松和风险偏好抬升的速度快于前者,那么资产价格可能仍然会上升,比如2013-2015年的这轮牛市。

当流动性收紧,但经济持续向好或者风险偏好抬升,那么资本市场的表现可能就会继续表现良好,比如2005-2007年的这轮牛市。

当经济上行、同时流动性也宽松,那么市场的表现就会比较优异,比如2008-2009年的这一轮牛市。

可以看到,市场的演绎逻辑是复杂的,牛市的到来和后面牛熊的转换,也都不是由单一的或者纯粹外生原因导致的,市场微观结构的变化、周期钟摆的方向转换都是长期积蓄的力量。

3

历次牛市中涨幅最好的板块

牛市不会对所有行业一视同仁,小编统计了四轮牛市中领涨行业及涨幅。

(来源:东方财富Choice数据,不作投资推荐)

过往十多年间的经验告诉我们,每一轮牛市的领涨行业,每一个时代的核心资产,都是由与这一时代发展趋势高度匹配的产业所孕育。

第一轮牛市

2000年进入工业制造时代,中国加入WTO和房地产新政等为经济注入新动力,城镇化建设大规模开展,有色、非银、地产等行业受益领涨。

第二轮牛市

2008年金融危机后,政策面全面宽松,四万亿刺激基建地产,A股上演一轮牛市行情,集中在相关的有色、煤炭和地产产业链。

第三轮牛市

2010年进入智能制造时代,信息技术与新兴消费崛起,A股相继迎来创业板牛市以及 A股第三轮牛市,TMT相关板块大涨。

第四轮牛市

2019年后中国传统经济增长动能持续加速,消费升级逻辑演绎,长坡厚雪的白酒医药崛起;进入2021年,“双碳”政策下,碳中和产业链接棒上涨。

整体来看,前两轮牛市期间,我国处于工业制造时代,投资是经济增长的主要“马车”,当经济和企业盈利向好主导市场上行时,与经济关联度高的周期性行业往往表现突出,呈现总量式扩张的特点。

但是后两轮牛市,随着中国开始步入智能制造时代,新一轮朱格拉周期逐渐开启,结构化行情特征更加显著,在产业升级、科技浪潮、能源革命的催化之下,更多新兴产业的公司得到市场的认可,行情轮动的速度也进一步加快。

4

从历次牛市看目前底部的A股

对投资者来讲,最重要的不是记住在特定时间段内发生了什么事,而是我们可以从这些事件中学到什么。

第一,来不及感知,变化就已经发生了。

因为以上的种种复杂,牛市的每个阶段给投资者带来的感受并不相同,不同投资者对牛市的感知和理解有所差异。

如同霍华德马克斯,在股市备忘录《牛市的韵律》中写的那样:

第一阶段,一些有远见的人开始押注牛市或将到来;

第二阶段,大多数投资者意识到牛市正在发生;

第三阶段,每个人都认为牛市会永远持续下去。

对于当前的市场,其实很多投资者是乐观的。小编觉得,目前,底部区域的A股已经走过了一段艰难的路程,部分经济指标和政策预期处在改善的通道中,可以看到市场风险偏好的提升,或有可能逐步进入未来牛市的孕育准备期。

再往后,随着国内经济和企业盈利的企稳回升以及美债利率的见顶回落,市场将会逐步进入红红火火的全面爆发期。

未来,当企业盈利持续回升,信心恢复,之前看似难解的担忧也将不足为道,市场定会再度展开新的中国故事的宏大叙事,在A股史册记下辉煌的一笔。

第二,投资的本质就是投时代。

投资时代的内核,是与匹配时代发展趋势的产业共成长。二十大后,新的产业趋势发展已经越来越明晰,符合新时代发展要求的核心资产也在同步变迁。

放眼全球欧美的各种制裁导致全球产业链问题不断,世界经济形势趋于严峻复杂,在全球供应链割裂的背景下,身处百年未有之大变局中,基于宏观局势和政策取向推测,“国家安全”、自主可控、高端制造或会是重要的中期投资线索。

当然,时代浪潮浩浩汤汤,社会更迭、产业替代的速度如梭如箭,节奏之快让我们甚至来不及感知变化,变化就在悄然发生了。

一觉醒来,或许就要见证朝阳行业的诞生、老旧产业的衰亡,股市更是瞬息万变,如何紧跟时代赋予的行情,巧妙应变,是每位投资者需要持续思考的事情。

今天就先说到这,祝大家投资理财顺利~

来源:天天基金网

展开阅读全文