发现一只好票!

大V说

01

凯盛新材

凯盛新材最近跌的还是挺多的,从48元到36元。但是这个票长期我还是看好的,可是短期的股价走势就是这样,没有办法。

现在很多人开始关注凯盛新材,关于它的文章也开始多了起来,今天我就整理一下:

氯化亚砜的主要下游应用集中在农药、医药中间体、染料、三氯蔗糖以及化工原料等,其中,农药是氯化亚砜的最大下游市场,需求占比达到 45% 以上。

这个票最大的看点不是农药市场,而是氯化亚砜是新型锂电池电解质 LiFSI 的原材料。一旦电解质 LiFSI 开始大规模用到,那么氯化亚砜的销量和价格就会快速的上涨!

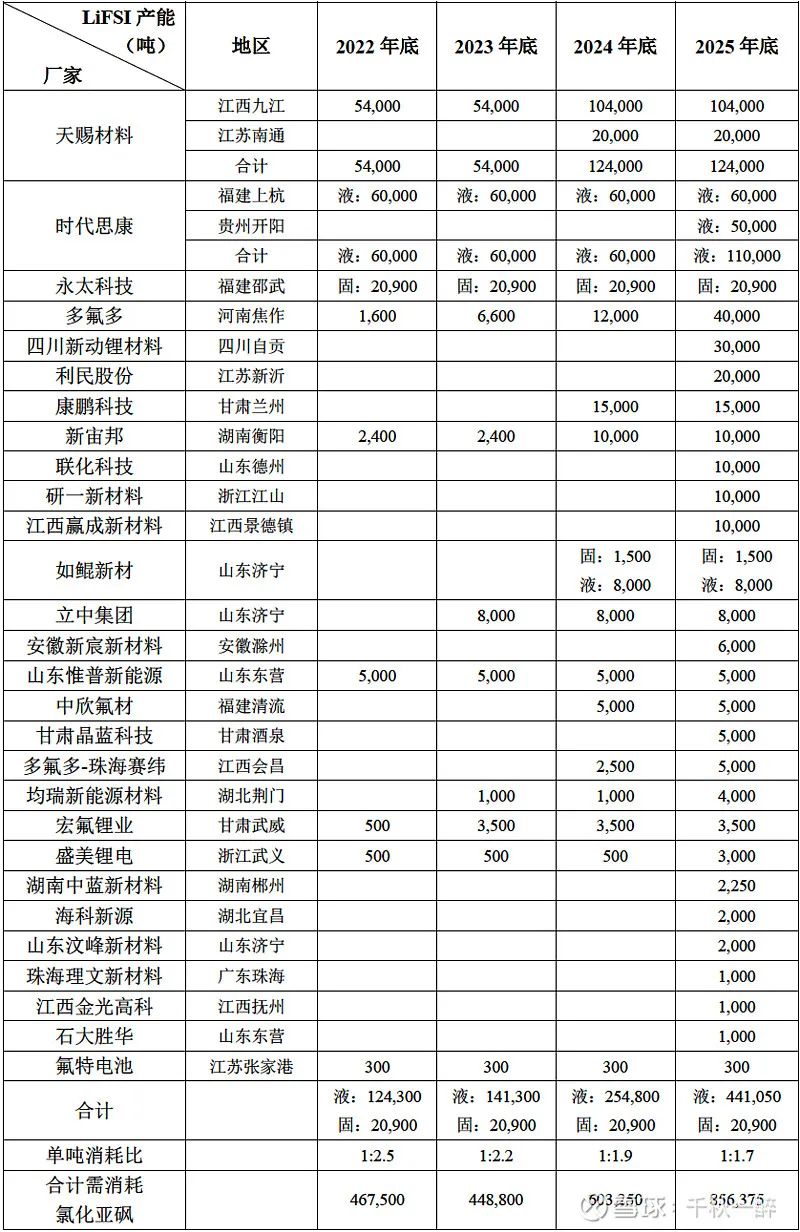

首先我们看电解质 LiFSI未来的产能规划:

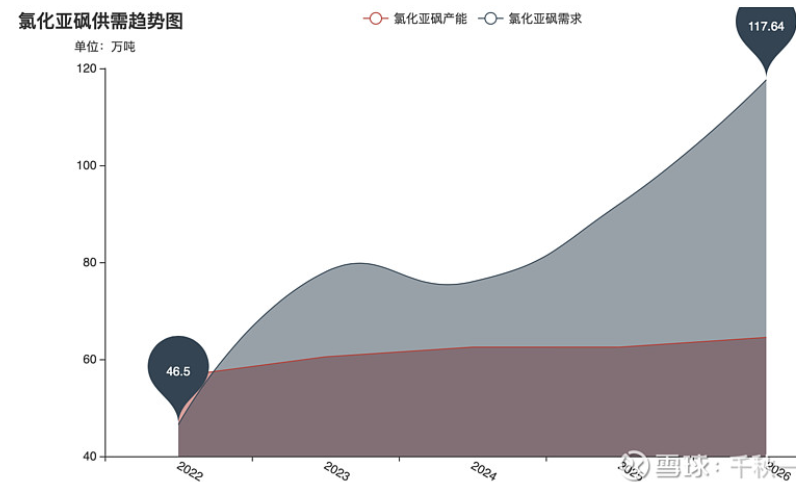

这是雪球(千秋一醉)对电解质 LiFSI22年到25年的产能规划情况。22年底消耗氯化亚砜46万吨,25年底就到了85万吨,增速非常的快,尤其是23年到24年。

在多氟多回答关于双氟路线的时候,也证明了后期 LiFSI的发展必然性:双氟磺酰亚胺锂比六氟磷酸锂在某些性能上具有一定的优势,但在未来很长的一段时间,因其技术难度和应用空间上还不能取代六氟,二者共同添加在电解液中,能够互相作用效果发挥的更好,是一种互为补充的关系,不是替代关系。六氟的生产线与双氟之间具有一部分互通性,经过技术改造并增添部分特殊设备,可生产双氟即LiFSI。

而氯化亚砜的产能却被限制很多,具体规划如下:

从22年到23年,到24年,氯化亚砜的产能基本上没有变化。因为受到国家环境两高一资限制政策的影响,产能规划几乎不会出现大的增长。

再加上三氯蔗糖对氯化亚砜的需求,到23年氯化亚砜基本上会出现紧平衡的状态,大概率会出现缺货。23年大概率是氯化亚砜的拐点之年,现在股价在底部,后期有爆发的潜力!

从长远看,在 LiFSI 如此可观的产能规划下,氯化亚砜的供给是严重不足的。但氯化亚砜受国家两高一资环境政策的压制,新的产能又比较难获批,以至于凯盛新材本来20万吨产能被压缩到15万吨。当然,我不知道新能源政策以及 LiFSI 的良好前景会不会促使氯化亚砜松动扩产的口子,但即使是扩产,产能规划大概率也只会向技术成熟、生产工艺污染少的几个头部企业倾斜,比如凯盛新材、世龙实业等。

来源:专注主升浪

展开阅读全文