强烈看好,随时重仓,急速崛起的新能源新贵

大V说

今天要追踪一个leo个人非常看好,而且随时找机会重仓的公司。

新能源大爆炸专注于新能源行业和上市公司的研究,涉猎的公司相对多一些,有些是基于中短期逻辑,有些是小伙伴们强烈想要看的,有一些是研究行业避不开的龙头,但这些公司中,也难免会分割三六九等,其中有一些是leo个人比较喜欢的,甚至随时会准备重仓押注的。

01

什么样的公司值得重仓

那什么样的公司,leo非常喜欢,而且随时会考虑重仓押注呢?

首先,行业空间必须足够大。水深鱼大,只有行业空间足够大,才能产生巨无霸型的企业,行业里面大大小小的公司也才有机会。

其次,行业最好处于发展早中期阶段 ,行业所处周期比较早,发展速度才比较快,未来增长空间也更大。

具体到公司层面,管理层必须诚信可靠:上市公司做过的承诺,都要实现或者绝大部分都实现,没能实现部分主要是因为预测的原因,或者是因为不可抗力的原因。

除此,公司要舍得在研发上砸钱,尤其是科技企业,其他的管理费则该省则省。

而且公司的增长可以体现在财报上,而非镜中花,水中月,二级市场才能真正放心的追逐。

最后,最好有一些预期差,这样才有便宜可捡,或者说不会太贵。

有这样的公司吗?

当然是有的,比如今天要看的公司就属于此类范畴,其实也是咱们的老朋友了,此前已经覆盖过和追踪过了,它就是中矿资源。

昨天已经追踪过它的中报了,成长性实实在在体现在财报上了,也就更值得看一看了。

今天咱就根据上面几点,说一说,为什么leo个人那么喜欢它,甚至准备随时重仓它呢。

02

优秀的中矿资源

首先行业空间足够大,这基本面都无需解释,公司的主营业务是矿产资源的勘探和开发,尤其是出锂矿的勘探和开发。

新能源行业大爆发,在未来10年内,根基都将依然是锂电池,新能源行业的市场空间有多大无需多说,同样的,公司所处的行业市场空间有多大,也不用过多解释了。行业有足够广阔的空间足够公司成长为一个巨头。

其次,行业处于发展的中早期阶段,新能源汽车虽然国内渗透率比较高了,逼近25%,但放眼全球,渗透率依然在10%左右;光伏、风电等新能源渗透率更低,不到5% ,可以说行业依然处于早中期阶段,发展速度依然很快,发展空间也足够大。

具体到公司层面,管理层也非常靠谱,这体现在几方面。

一方面,公司是做矿产生意的,不论是最开始做的矿产资源的勘探,还是后面进入资源开发,都还是资源行业的范畴。

资源行业是一个周期性比较强的制造业,不仅对于管理层能力有比较高的要求,更需要管理层能耐得住寂寞,在行业里沉下心去扎扎实实的做事情。

大家可别小看了这一点的难度,可以说对于上市公司尤其难。上市公司作为一个便捷的融资平台,不论是融资还是变现都非常简单,有些上市公司管理层很容易沉迷于资本游戏,不干制造业而是转型去赚钱容易的行业。

这就是为什么过去十几年,房地产行业火爆的时候,各行各业的上市公司都转型或者发展房地产业务,或者很多公司最终都会发展金融业务,来钱比比较快。

但人生没有白走的路,每一步都算数,制造业虽然苦逼,但是坚持住,能在一个行业扎下去,做深做透,也可以有巨大的前途的。

而中矿资源7个主要的控制人刘新国,王平卫,吴志华,陈海舟,汪芳淼,魏云峰,欧学钢 基本都是矿业专业出身的,毕业后也一直从事的矿业相关的工作,不只是保证了公司的技术底色,更重要的是管理层可以在行业里沉下心做事情。

事实上也是如此,公司成立的20多年里,一直都在聚焦于主业,不论是从最开始的资源勘探,资源贸易,还是后面主要转向资源开发,以及现在的锂盐加工,公司都没有偏离主赛道。

其次,公司的靠谱更体现在管理层做出的承诺是不是都能做到,回顾公司的发展历史,这一点也做得非常不错。

2017年开始,收购了同样在非洲寻找矿产资源的东鹏新材;2018年,完成对Tanco的并购,实现了对铯盐的全球垄断,天下已探明铯矿储量,中矿有其五分之四;氟化锂业务更是完成了5年增长5倍的疯狂增长目标;再到完成对Bikita的全资并购,努力提高锂矿自给率。

中矿资源的管理层,不论是战略眼光,还是执行力都是一流水平,简直是一口唾沫一个钉,说到做到的,甚至是做得比说的好听。

在二级市场这个名利厂商,这其实是极难得的,没有心存宏大梦想的人很难做到。

总之,中矿的管理层是非常靠谱的,属于加分项。

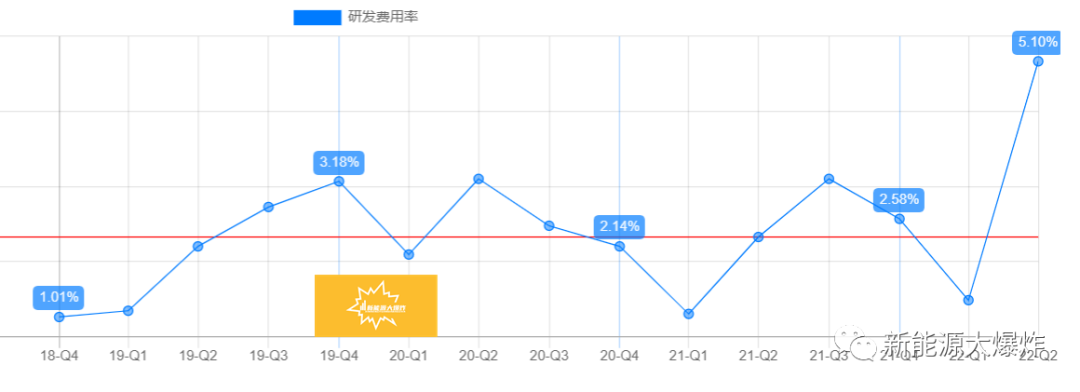

公司的研发方面,此前研发费率并不算很高,但这两年开始加大在锂盐行业的投入后,公司也在研发上开始加大投入。今年上半年研发投入超过1个亿,同比增长翻倍。

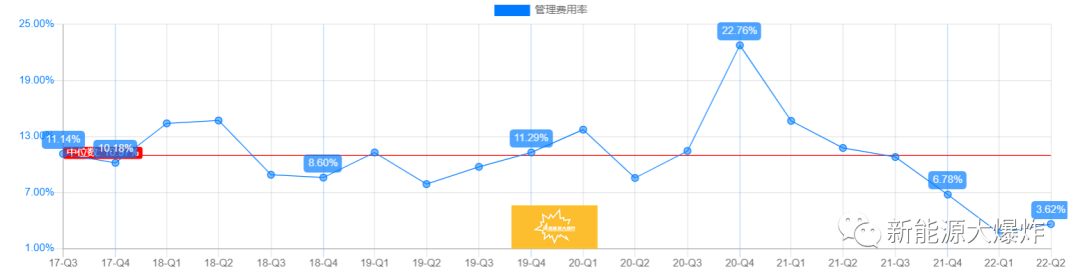

相反,管理费、财务费、销售费等,公司却是在努力压缩的。

可以看出管理层的思路是清晰的:其他地方省钱,加大在研发上砸钱,保持技术领先,努力增加资源储备等。

这毫无疑问是对的,毕竟公司就是资源型公司,而且下游产品就是to B的,资源储备上,产品技术含量等提高了,才是真正的竞争优势。

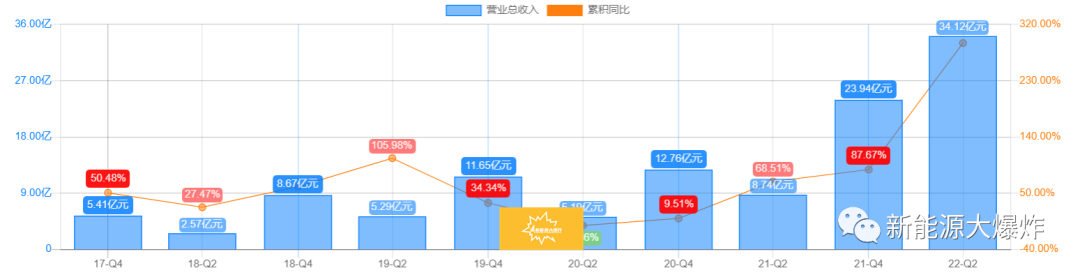

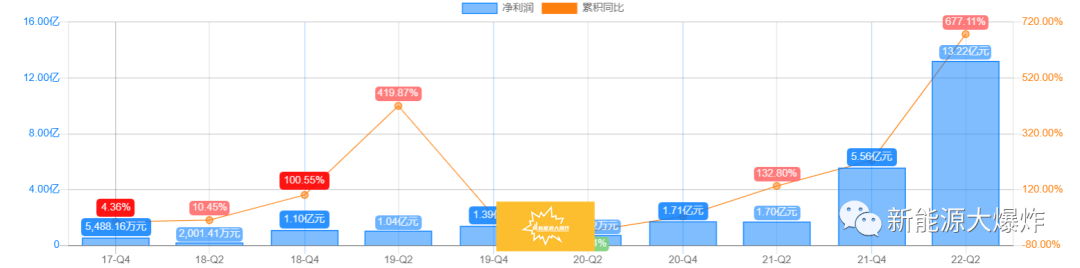

还有一个非常重要的点,公司的成长速度要快,而且成长速度要体现在财报上,营收和净利润都起飞了。

这除了是因为锂盐的价格飙涨,也是因为公司有实实在在的产能提升。

从零到1.5 万吨电池级氢氧化锂产能以及 1 万吨电池级碳酸锂产能,到 2023 年底公司整体电池级锂盐产能更是将达到 6 万吨/年,产能实现翻倍增长。

甚至以管理层的风格,随着对Tanco 和 Bikita 矿山,以及正在锂资源储备方面做更多努力的布局,后面的产能很有可能比预期中还要大。

03

预期差足够大

最后一点就是预期差了!

市场现在对于碳酸锂价格是存在预期差的,都认为存在泡沫,马上要反转,但随着下半年新能源进入销售旺季,需求量还要快速释放,而上游的扩产反而没有那么快速,电池级碳酸锂突破5万/吨概率是极大的,甚至是60万、 70万都完全可能。

此外,市场对于中矿的成长性也是存在一定的预期差的。虽然目前的资源储备上,公司跟天齐锂业和赣锋锂业完全没法比,但不论是已有的两个矿的储备,还是公司的资源勘探优势,都有望带来潜在的资源储备增长,公司的成长性依然非常值得期待。

所以,综合来看,中矿资源是一个非常不错的公司,leo个人也是很喜欢的,接下来也会持续关注着,随时找机会下手,而且是重仓下手那种。

一个在拥有广阔天地的行业里扎扎实实沉下心做事的公司,关键战略眼光和执行力都一级棒的公司,值得更多的期待。

最后,做个提醒,每一个人都会有自己的偏好,就像我们每个人都会因为某种原因,偏爱某个人;投资也是一样的,难免因为种种原因偏爱某个公司,但其实这种偏爱不一定是完全客观的,而是带有主观意识。

所以leo对于中矿资源的分析,也仅供参考哦。

来源:新能源大爆炸

展开阅读全文