收藏!全球水泥上市公司市值百强名单!

萝卜投研公众号

A股三大指数今日集体收跌,沪指跌0.54%,深证成指跌0.88%,创业板指跌1.42%日线七连跌。

盘面上看,煤炭、房地产、商业百货板块涨幅居前,民航、旅游、游戏板块跌幅居前。

在本周召开的国常会进一步部署稳经济一揽子政策。对于建材行业相关具体有三项:

1.增加3000亿元以上政策性金融工具额度,依法用好5000多亿元专项债地方结存限额,10月底前发行完毕;

2.核准开工一批条件成熟的基础设施等项目;

3.允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善型住房需求。

萝卜君认为,这些相关政策的提出或有利于改善基建和地产行业的景气度,进而改善相关建筑材料需求。

从目前建材行业中报披露情况来看,地产、疫情、成本、坏账多重冲击下,多数上市公司仍面临收入和利润的双重下滑。

企业上半年业绩下行压力凸显

截至8月30日晚间,该行业19家上市公司半年度业绩全部出炉,仅4家业绩同比实现增长,多数公司出现业绩显著下滑。

其中,四川金顶业绩同比下滑62%,塔牌集团、金圆股份同比下滑超80%,而包括福建水泥、三圣股份在内的4家公司中期报亏,业绩同比下行幅度达到100%以上。

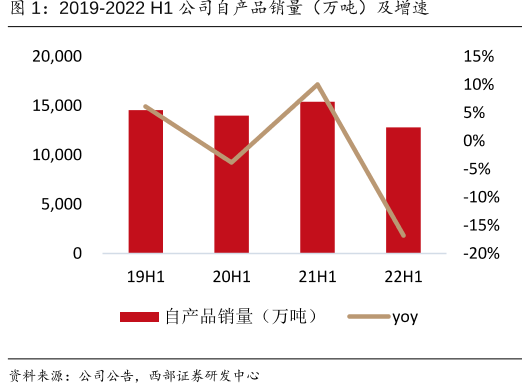

海螺水泥在2021年业绩出现同比小幅下行后,今年上半年下行幅度进一步扩大。

上半年海螺水泥实现营业收入为562.76亿元,同比下降30.06%;归母净利润为98.4亿元,同比下降34.26%。

而作为我国规模最大、产业链完整、全国性布局的水泥公司,天山水泥2022年上半年业绩也较此前显著回落。期内该公司实现营业收入654.46亿元,同比下降13.68%;净利润34.83亿元,同比下降44.94%。

天山水泥主营业务除水泥外,还包括熟料、商品混凝土和骨料的生产及销售。而2022年上半年,水泥行业景气度下行的同时,商混与骨料行业也整体不振。

天山水泥表示,“2022年上半年,基础建设工程投资面向好,但房建市场恢复不及预期,社会面资金紧张制约,新开工基建项目不足,叠加受疫情防控影响,工程项目延期及停工现象增多,传统旺季不旺,需求同比下滑;2022年1-6月全国混凝土行业商品混凝土实现产量14.41亿方,同比下降10.4%。”说出了大多数企业的心声。

供需关系、库存与价格

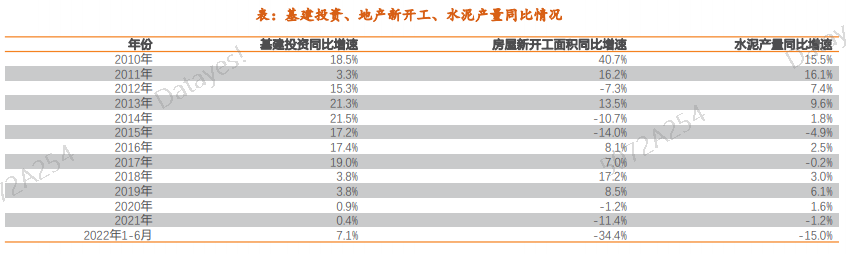

水泥下游主要分为基建、地产和新农村建设三部分,而水泥产量和地产新开工面积的相关性更强。

地产我上半年给大家讲了好几次了,“竣工”、“停贷”使前景度一直是个迷,基建地产下滑必然会对水泥需求造成拖累,这方面如果发力,也必然可以改善像水泥这样的建材需求。

但萝卜君也要提醒大家:发力的程度是未知的,改善程度也是未知的,能否扭转整体需求下滑的局面也是未知的。

这边下游的需求在改善,上游的供给又不是那么乐观。

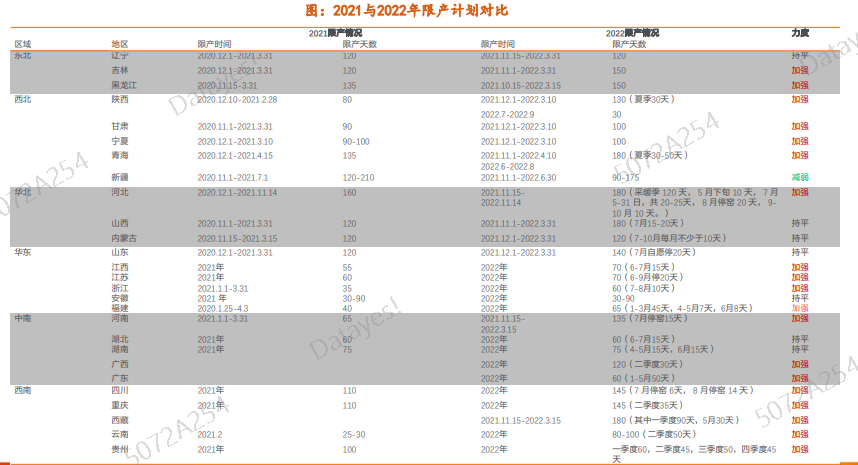

8月份大部分地区继续增加错峰天数。晋冀鲁豫8月份追加停窑10天。贵州全年错峰停窑天数追加到200天,三季度停窑50天。四川8月份停窑14天。东北三省8月份错峰停窑一个月。

此前市场需求弱势,为维持局部价格稳定,错峰停窑成为常态,萝卜君看了下最近的数据,全国水泥市场价格是上涨的,各地给出的原因也是因为错峰生产和局部限电影响的产出少。

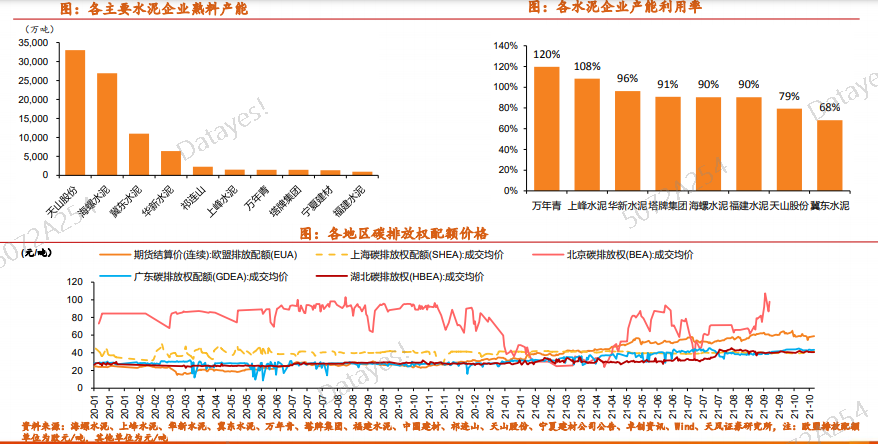

除了限电停窑的影响,还有限排放的影响。2020年水泥行业二氧化碳排放占整个建材行业比重达83%,是排放量最大的子行业,在“碳中和”的背景下行业减排压力大。

现在已经有试点在运行,把该行业纳入全国碳交易市场,把碳排放“明码标价”,近两年加权平均碳价约在40元/吨左右,而海外碳配额价格已高达50-60欧元/吨,且碳配额逐年收紧。

之前发改委还规定到2025年:“水泥熟料单位产品综合能耗的基准水平为117kg标煤/吨,标杆水平为100kg标煤/吨。”但现实真的能达到标杆水平的比例仅有5%,若要实现这个目标,对现有产能的能耗仍需要进一步降低。

在这种情况下,小企业很可能就要迫于成本压力加快出清,而龙头份额的占比提升,价格的话语权增强。

海螺集团CEO最近的发言里表示,“加快绿色转型、实现低碳循环发展已是当前最为紧迫的任务。”并计划在明年全面完成现有生产工艺技术升级,主要经济技术指标达到国家一级能效标准。

综上所述,现在该行业需求或有好转,不知道停窑、限排放是否还像现在这样,之后的实施力度是怎样的,我们还需要观察。

由于水泥企业库容量很小,因此短期库存的变化则成为供需波动的放大器。

库存高低关系到水泥价格,水泥价格又直接影响了水泥企业的收入,通过观察库存变化和价格变化就可以判断水泥企业的盈利状况。

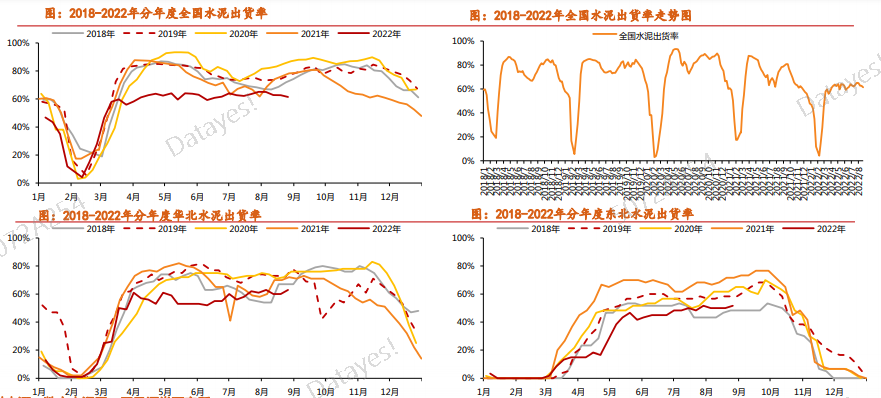

出货量方面,8月下旬,国内水泥市场受高温、限电和台风影响,需求恢复缓慢,分区域看,西南地区企业出货率环比下降较多,致使全国整体出货率回落,上周全国水泥出货率61%,同比低17%。

磨机开工率方面,上周全国水泥磨机开工率45%,周环比提升2%t,但年同比低13%。简单的说,就是比今年有提升,但较去年的开工率还是低。

上半年全国累计水泥产量9.77亿吨,创近十年来同期最低水平,同比下降 15%,产量增速为本世纪最低值。

进入三季度后,水泥市场逐步出现回暖迹象。8月以来,受多地限电影响,水泥价格呈现明显涨势。

在开工提升,出货量降低下,上周全国水泥库存年同比高7%。在“高库存”下,上周全国水泥价格433元/吨,年同比低15.3元/吨。但周环比高6.9元/吨,这里划重点!是不是水泥价格的底部到了?

写在最后,萝卜君还帮大家找到了全球水泥上市公司市值百强名单,如下图:

免责声明:本文仅为对历史数据的客观分析,不构成任何投资建议,不对用户依据本文做出的任何决策承担责任

来源:Datayes投研

展开阅读全文