暴跌53%,跌无可跌,这个白马龙头,必须关注!

复盘总结

近两年,逢人不说新能源、碳中和、新能源车、半导体、芯片,光伏、储能、电力设备,都不好意思说自己是在投资,但凡信口提及,都能迎来周围认同的眼神;

的确,这些行业是未来的大趋势,是政策倡导发展的主方向,投资上符合天时,众多投资者们也通过资金和仓位,为这些高景气赛道纷纷投票,高市盈率便是最终结果的表现。

我们知道投资市场中存在两种风格,即价值股和成长股;

投资价值股看的是企业的盈利能力,投资成长股,看的是企业的增长速度;

因为企业经营利润超出预期,所以股价大涨,因为企业成长速度超出预测,所以股价上杨 。

然而,有个朴素的道理,必须明白,价值股起码现在就能证明能赚很多钱;

而成长股,只是一种憧憬、一种希望、一种可能,未来估计能赚很多钱;

就犹如一个月薪3000的小伙子,每年工资上涨很快,而价值股就像现在一个年薪百万的大叔;

要知道,小伙子努力多年,工资翻番,最终结果也只不过是达到年薪百万的大叔水平。

比如宁德时代1.23万亿的市值,2021年的利润159亿,2020年利润才56亿,2019年利润45.6亿;

比亚迪9000亿的市值,2021年才赚30亿元,2020年利润42亿,2019年仅16亿元。

而美的集团3600亿的市值,2021年赚了285亿,2020年赚272亿,2019年242亿;

再比如招商银行8400亿的市值,2021年利润1200亿,2020年973亿,2019年赚了928亿。

我们即要相信小伙子未来真的能赚很多钱, 也不要忘记,依然每年年入百万大叔的存在。

也就是说,高景气行业我们可以顺势而为,然而也要记得,还有每年仍然大把赚钱的传统型价值企业。

今天要介绍的大叔便是A股大白马,空调一哥,格力电器。

一、主营业务分析

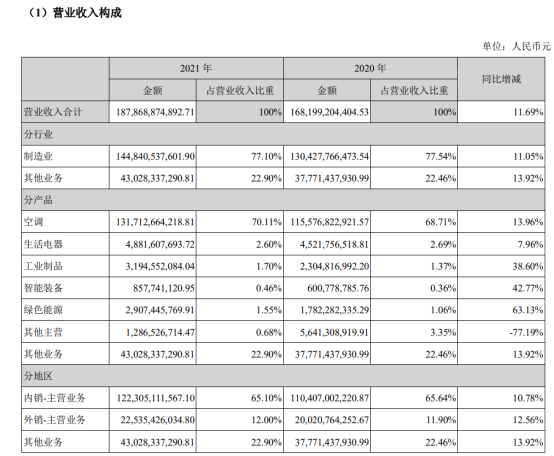

提到格力,大众第一印象便是空调,从2021年的年报披露中获知,该企业70%的收入确实来自空调,并且65%的收入来自内销。

空调属于白色家用电器,与房地产行业息息相关,在国内,政策导向是房住不炒,空调市场似乎接近饱和,完全是存量市场在博弈;

然而有另外一种声音,空调销售的增长来自于海外。

比如美国,我们与他们正好相反,美国过去十年,股市就涨了十年,可房子止步微涨,下一个十年,他们房市将会回暖,对家用电器这种耐用品需求大增,2021年财报中可寻蛛丝马迹,海外收入同比增涨12.56%。

二、利润

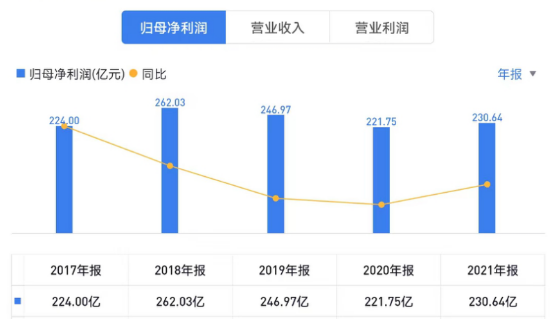

过去5年,格力电器的净利润都稳定在200多亿,对应今天1700亿的市值,相比9000亿市值才30亿利润的比亚迪,相距悬殊。

可以比作2家包子铺,一家投资170万,每年赚20万,另外一家投资900万每年才赚3万块,要想每年也赚20万,得投资6300万本金,虽第二家包子铺增长很快,再快,充其量也只相当于第一家包子铺的利润。

然而,格力电器的确受地产的拖累,相比前几年营收有所减少,过去三年,利润从246亿,到221亿,再到230亿;

净资产收益率ROE

前5年,Roe尽管有所降低,但依然有20%,就相当于年薪百万的大叔,遇到特殊情况,收入有所降低,但依然能有大几十万到账,瘦死的骆驼比马大。

曾有人问巴菲特,挑选企业如果只看一个指标,他会选哪个?Roe!

巴菲特认为,Roe大于15%就是一家优秀的企业,格力电器,符合!

三、估值

在大家印象中,制造业属于重资产行业,毕竟要建厂房,买各种机器设备,设仓库放原材料和产成品,运输车队等。

格力电器的确是制造业,然而,他属于轻资产,这源于他对上下游资金的占有和两头吃的压榨,也就是说,他在产业链上,拥有绝对的话语权。即使宁德时代、比亚迪有机会能够“嚣张”的时候,也不过如此。

不同的行业,以及行业在不同的发展阶段,应该采用不同的指标来进行动态估值。

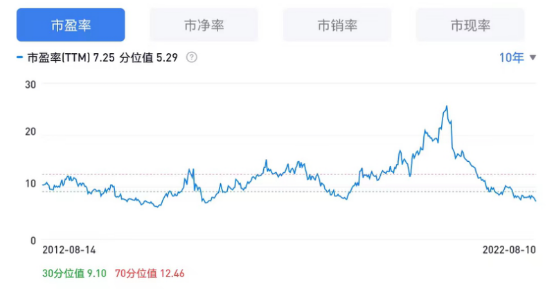

具体对格力电器这家公司这个阶段而言,应该看市盈率PE,也是资本市场最常用的估值指标。

目前,不到8倍的PE,处于过去十年的底部区域。

为什么会跌到这么低的估值?

一是目前市场比较悲观,整体流动性不足,新增募集资金下滑,存量资金博弈;

二是与房地产密切相关,新房销售熄火,家电销售困难,房地产处于下行周期,在国内不太可能再像过去一样,销售增长迅猛;

三是经济复苏不强,是弱复苏,7月PMI跌至枯荣线以下,内有多地疫情爆发,外有擦枪着火的干扰,经商创业环境不太好。

四是行业不处在风格上,最近几年是成长股的风格,风格会轮流切换,不会缺席,只是迟到。

五是管理层,格力电器成也董明珠败也董明珠,未来的接班人未定;

六是产品单一化,比较依赖空调,隔壁的美的空调质量不见比他多好,但产线多品种丰富。

四、看好的原因

一是来自海外市场的增长以及国内老破小房的改善需求;

二是通胀下行周期,原材料价格下降,塑料、钢材、铝材、铜等价格均已大幅回落,给产品增厚利润带来空间。

三是不到8倍的估值,下跌空间有限,而上涨空间可翻倍;

四是市场资金一旦回流,率先涨的就是这些肉眼看见的大白马股;

五是10%高股息率,分红,是唯一可不用出售股权获得回报的途径。

也许,格力电器未来可期。

观历史,但凡股价能不断上涨的公司,要么行业本身属性久期长,产品属于老百姓刚需,比如白酒医药、食品饮料等;

要么就是符合增长曲线,比如腾讯从QQ到微信再到游戏,阿里从电商到支付到阿里云;在第一增涨曲线没结束前,就找到了第二发力曲线。

格力电器,有尝试过做手机,可失败了。

每年能够赚这么多钱,有能力也有底气面对失败,也许失败不要紧,但希望保持不断去尝试的勇气,一旦找到第二增长曲线,王者终将归来。

希望我们有机会能看到董明珠或下一个董明珠带领格力,在另一个领域开疆拓土。

就算找不到未来,对于这种高位暴跌了 53%,盈利能力依然稳定的公司来说,也已经是跌无可跌,必须重点关注了!

来源:豆豆投研圈

展开阅读全文