三大财务报表怎么看

大V说

一直试图量化看报表的流程,这篇文章结合的是老唐的手财以及格老的聪明的投资者整理出来的。后续如果把证券分析精读完,再过来更新。

资产负债表

先看负债和所有者权益总计,知道公司有多少家当,再看所有者权益合计,知道公司有多少钱是自己的,多少钱是借来的。

看资产负债表,带着下面几个问题去看:为何借钱?向谁借钱?借多久?利息几何?比如白酒公司,很多是生产经营形成的应付款和预收款,欠供应商的钱,欠经销商的钱,这些都是公司有话语权的表现,是好的生意模式。不是因为缺钱而借的有息负债。

衡量负债率的指标,老唐喜欢用「有息负债/总资产」,如果这个比率低于60%,那么这个检验通过。格雷厄姆爱用资产负债率小于50%,或者所有者权益/总资产>50%。

前面是看钱的来源,接下来看钱的去处。也就是看原来的钱有什么变化,新钱(利润、新增股东投入和新增负债)花在了哪里,需要和上一期财报做对比。

先扫一眼资产总计,对公司资产有个初步印象。

然后看4个指标:生产资产/总资产,应收/总资产,货币资金/有息负债,非主业资产/总资产。

先看第一个指标:生产资产/总资产,生产资产包括固定资产、在建工程、工程物资及无形资产里的土地。如果计算生产资产占总资产的比例,可以评价公司是重资产公司还是轻资产公司。评价轻重的标准,可以用「当年税前利润总额/生产资产」,如果这个比值高于社会平均资本回报率(按2倍银行贷款标准利率估算),属于轻资产公司,反之则是重资产公司。

轻资产公司相比重资产公司来说,有很多好处。芒格曾说过:世界上有2种生意,一种生意是每年赚取的12%收益,年末可以拿走所有利润。另外一种生意是每年赚12%,但是不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东说:这就是你们的利润。我讨厌第二种生意。

重资产行业,如果没有新需求,已经投入的产能退不出来,要退的话,价值归零。由于重资产行业有大量折旧和摊销存在,必须有大量的产品来分摊固定成本,一旦产品销量下滑,单位产品反而需要分摊更多的固定成本,会让企业更容易产生亏损。

再来看生产资产/总资产如何变化,为什么变化,加大的是什么资产,减少的又是什么资产。可以统计同行业竞争对手的数据,看看年内变化的异同,如果相同,很有可能是行业发生了什么变化,如果不同,就要思考为什么不同?好方向是哪个,为什么?

再看第二个指标:应收/总资产,应收取资产负债表所有带应收科目总和-银行承兑汇票金额。一看应收款比例是否过大, 以应收/总资产<1/3为判断标准。还可以看应收账款余额/月均营业收入(应付账款同理),看应收账款大概相当于几个月的收入,可以同行业比较。

二看是否有突变。

三看是否有异常。比如某些应收款单独测试减值为0,应收款集中在少数几家关联企业,其他应收款科目突然大幅增加。

第三个指标:货币资金/有息负债,这个比例可观察公司的偿债能力。这个货币资金可以放宽到货币资金+交易型金融资产+应收票据,这个比值和历史比较,看看企业的变化,无须和同行比较。

第四个指标:非主业资产/总资产,主要是看公司是否将注意力放在自己擅长的领域。

利润表

利润表关注4点:营业收入,毛利率,费用率和营业利润率。

第一点:营业收入。作为投资者,首选企业,当然是过去增长,现在增长,未来也增长的企业。除去收购兼并的增长,企业增长通常有3种途径。也就是潜在需求增长、市场份额扩大和价格提升。

潜在需求增长是增量增长,是做大蛋糕,你好我好大家好,皆大欢喜,只不过各家分得的蛋糕大小不一样。市场份额扩大是存量增长,虎口夺食,抢别人东西,很有可能遭遇反噬,增长的可持续以及竞争对手的应对都需要评估。价格提升,当然就是客户需要付出代价了,客户会不会找替代品,或者减少消费甚至可能不消费了?这里要评估产品的可替代性。

这里的指标需要看营业收入绝对数的增长,是否高于行业平均水平,也要看营业收入的增长是否高于行业平均增速。

还有一种细分市场,规模有限,这种企业重点关注经营现金流所得现金的去向和利用效率,而无需关注营业收入的增长。

第二点:毛利率。毛利润=营业收入-营业成本,毛利率=毛利润/营业收入=(营业收入-营业成本)/营业收入。

高毛利率的公司有很强的的竞争优势,可替代品少或者替代成本高,低毛利率则意味着公司的替代代价低。企业的利润空间不仅取决于公司自己是否做得足够好,还取决于对手做得怎么样。毛利率大于40%的企业,一般有某种持续竞争的优势。

第三点:费用率。费用率=(销售费用+管理费用+研发费用+财务费用)/营业总收入。四费占比,四费包括销售费用、管理费用、研发费用和财务费用。如果财务费用为正,考虑。如果财务费用为负,认为财务费用为0。

警惕费用率过高或费用率剧烈变化的公司。

销售费用高的企业,产品或服务自身不够强,只能靠营销推动销售。

管理费用通常要保持增幅等于或小于营业收入增幅。管理费用增幅大于营业收入增幅的公司,尤其是连续数年出现小额净利润的公司,需警惕利用管理费用调控报表。

费用率还可以用费用占毛利润的比例来观察,也就是费用率=(销售费用+管理费用+研发费用+财务费用)/(营业收入-营业成本)。这个比率去除了生产成本的影响。费用率低于30%,是优秀企业,费用率在30%-70%,是有一定竞争优势的企业,费用率超过70%,关注价值不大。

第四点:营业利润率。营业利润率=营业利润/营业收入。比较好的方式是营业利润=营业总收入-营业总成本,不包括公允价值变动收入、投资收益和汇兑收益的营业利润更符合逻辑。不过对结果影响不大,统一口径即可。

营业利润在营业收入的比例,体现了企业的盈利能力。营业利润率不仅要看大小,还要对比历史变化。营业利润率的变化,是哪个因素的影响,比如售价、成本还是费用?

此外,还需要思考提价会不会导致市场份额下降?成本是行业普降还是企业独降,是一次性影响还是持续影响?费用控制会不会影响公司的战斗力?是一次性的费用减少还是永久性的?竞争对手能否采取同样的行动?

最后,要确认净利润是否变成现金回到了公司账户。可以通过现金流量表的「经营现金流净额」除以利润表的「净利润」,比值越大越好,持续大于1是优秀企业的重要特征。

现金流量表

下面是阅读现金流量表的检查清单:

1)经营活动产生的现金流净额>净利润>0;

2)销售商品、提供劳务收到的现金大于等于营业收入;

3)投资活动现金流出>投资活动现金流入,且主要用于扩展,而非用于维持原有盈利能力,剔除投资现金流里的理财产品滚动买入和滚动到期;

4)现金及现金等价物净增加额>0,可放宽到排除当年实施的现金分红因素影响后,现金及现金等价物净增加额>0;

5)期末现金及现金等价物余额大于等于有息负债,可放宽到期末现金及现金等价物+可迅速变现的金融资产价值大于有息负债。

6)经营活动现金流的异常:

持续的经营活动现金流净额为负;

经营活动现金流净额为正,但主要是因为应付账款和应付票据的增加;

经营活动现金流净额远低于净利润。

7)投资活动现金流的异常:

购买固定资产、无形资产等的支出,持续高于经营活动现金流量净额,说明企业持续借钱维持投资行为。

投资活动现金流入里面,有大量现金是因出售固定资产或其他长期资产而获得的。

8)筹资活动现金流的异常:

在企业明明需要大量现金时,却出现「取得借款收到的现金,远小于归还借款支付的现金」现象。这有可能是银行的骗还贷行为。

企业筹资支付了显然高于正常水平的利息或中间费用,体现在「分配股利、利润或偿付利息支付的现金」和「支付其他与筹资活动有关的现金」2个科目。

再具体一些,可以考察这些指标,可以画在同一张图中,看趋势如何。

一看经营活动现金流量净额与净利润对比,看经营活动现金流量净额是否为正,是否持续增长,净利润的含金量如何。

二看销售商品、提供劳务收到的现金与营业收入对比,观察营业收入的增长是否正常,营收的增长是否通过放宽销售政策达到。

三看现金余额、投资支出、现金分红和有息负债对比,这几个指标可以帮助考察公司的现金是否足以支撑投资和筹资活动,以及投资和筹资活动的现金来源是否合理。

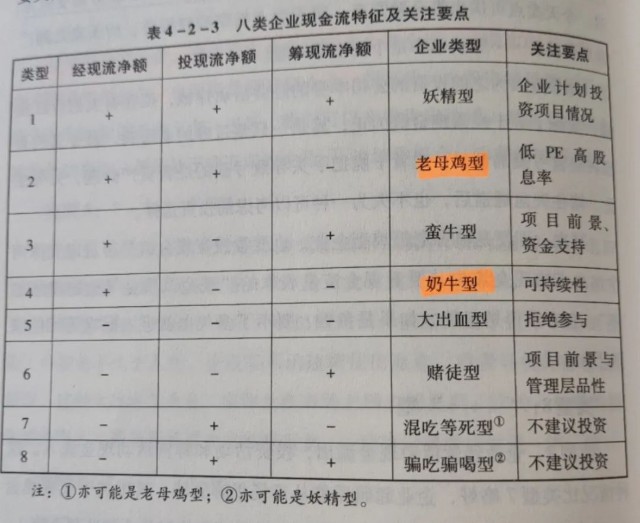

最后,结合经营现金流净额、投资现金流净额和筹资现金流净额,对照企业画像,看看企业到底属于哪一类。

风险提示:股市有风险,入市需谨慎。文中提及的标的仅做展示,据此进行买入卖出的,盈亏自负。切记切记。

来源:贝塔波妞成长记

展开阅读全文