继续说这只,目标25!

大V说

01

昨天看了凯盛新材,对于凯盛新材我对公司的未来是看好的。但是对于万顺新材,我对于其整个行业也是很看好的。主要得益于万顺新材现在的产品处于锂电池的赛道里,叠加当前产品出现供不应求的状态!

我们来看看券商对其的评价:

1)三代制冷剂配额将于2022年底尘埃落定,需求端则随着汽车和房地产缓慢复苏,供需改善带来氟化工行业景气部向上。2016年《蒙特利尔协定书》缔约方达成《基加利修正案》,将逐步限控HFCs(三代制冷剂)。中国于2021年4月16日正式决定持受《基加利修正案》并于同年9月15日对我国正式生效。

三代制冷剂选取的基限值为2020-2022年HFCs全行业的平均销量,因此这三年持续的扩产以及高开工率以便获得更多的配额,同时下游需求受疫情和汽车缺心等影响。

也就是说扩产的比较多,用的地方这两年少了。后期的产能就是近两年的产能,不会再扩产了。导致现在制冷剂现在供大于求矛盾突出,导致目前三代制冷剂主流产品R32、R134a处于全行业亏损状态。

2)以后等疫情恢复了,市场不利影响变好了,需求自然就上来了。而且以后的需求是持续向上的,但是供给端受限了,自然会出现供不应求的格局!

2022年底三代制冷剂配额即将尘埃落定,未来行业不会再有新增产能日2024年开始执行配额生产,2029年开始逐步减少配额量,同时根据我们测算,R32、R134a未来行的CR5集中度分别高达62.5%,74.6%。下游随着汽车和房地产需求恢复,氟化工景气将迎来拐点向上,价格有望触底回升。

3)当前三代制冷剂主流品种价格底部,盈利底部,涨价弹性大。截止2022年7月26日,根据百川资讯的报价,R32、R125、R134a的价格分别为13000,34500,18500元/吨,近几年三者的历史最高价格分别为32000、8400050000元/吨。根据2020-1H2022年企业的销量来测算,预计巨化股份、三美股份三代制冷剂的配额占比约为35%、18%,总量预计为20、11万吨。

02

我们来看看旗滨集团的基本面具体情况:

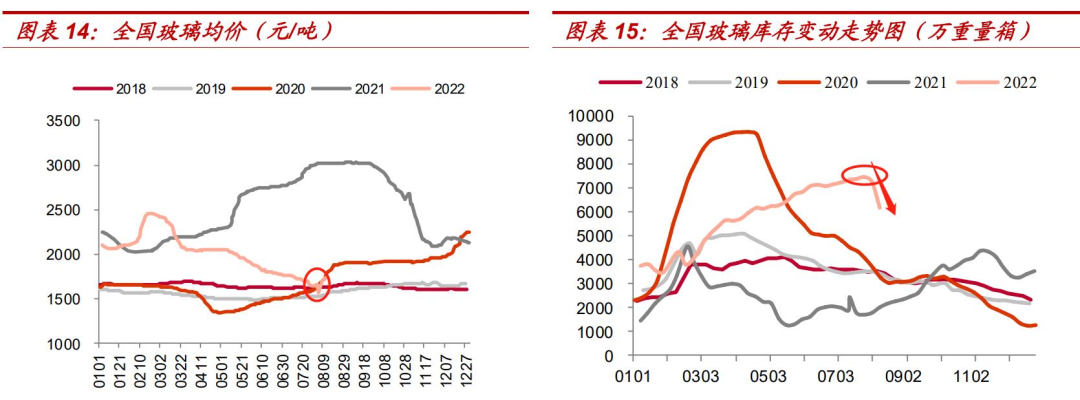

1、先看业绩,浮法玻璃

2022 年半年度业绩预减公告,公司预计 22H1 归母净利润 9.6~11.8 亿元,同比下滑 46%~56%,预计 22Q2 归母净利润4.38~6.58 亿元,同比下滑 50%~67%。

业绩不好的原因主要在于纯碱涨价太厉害了,直接把下游利润腰斩。2022 年上半年,国内建筑玻璃需求不足,生产企业库存高位运行,浮法玻璃价格持续下降。

同时房地产不行,浮法玻璃想起来,真的很难!

但是看上图玻璃均价和库存,当前往好的地方发展。这个需要持续的观察,现在还不能得出玻璃出现反转的迹象!

2、光伏玻璃是亮点

当前全力推进光伏玻璃,预计后期的总产能达到1.5吨/天。行业龙头福莱特当前的总产能达到2吨/天,可以说这个产能跟得上行业的龙头。以前没有光伏玻璃,直接从配角变成了主角。

光伏玻璃这块的市值,预计能到250以左右。在规模上可以跻身行业前列,技术能力强,有进步心,成本控制非常的好,最重要的是公司现金流非常好。

有一条TCO薄膜玻璃产能,是最早介入TCO玻璃(钙钛矿),一旦形成量产。这是一个0到1的新赛道,叠加钙钛矿技术慢慢的发展,那么后期公司的业绩这块肯定很不错!

光伏玻璃未来的发展潜力是很大的,尤其是先进技术引起的产业变革。我们想想现在的光伏玻璃空间多大,如果被新技术替代了,新玻璃的市场空间就有多大。

碲化镉电池的技术基本在美国人手里,人家只要一卡设备,那就又完蛋了。就算不卡,你也只是一个苦逼的耗材提供商,扮演者打工人的角色。

钙钛矿就不一样了,那是我们自己的技术,整个产业链,除了靶材困难点(靶材这块资料太少,也希望专业人士出来聊聊光伏fto玻璃的靶材国内企业到底能不能做,技术到什么程度),其他全部可控。

来源:专注主升浪

展开阅读全文