近一年夏普率和业绩双料冠军,做对了什么?

大V说

1990年诺贝尔奖的颁奖现场,大家都在等待新任诺贝尔经济学奖的得主。

台下坐着三位候选人,分别是马科维茨和他的两位学生:威廉夏普、默顿米勒。

他们的主要研究就成果分别是投资组合模型、夏普比率、MM定理。

最终,组委会觉得他们的研究成果难分伯仲,因此将这一殊荣同时授予了三人。

在很多学科领域,30年前的研究成果可能早已被尘封在课本中。

但是这三个理论,实用性延绵数十年。

特别是夏普比率。

夏普比率的计算公式非常简单,分子是基金相对无风险利率的超额收益率,分母是基金组合的波动率。

夏普比率越高,意味着承担单位风险所获得的收益率补偿越高。

换一个角度说,夏普比率也是一个将投资结果(收益率)与投资体验(波动率)相结合的指标。

在越来越看重投资者体验的今天,夏普比率也成为评价基金最好的指标之一。

我在韭圈儿App夏普率排行榜看了一下偏股混合基金的情况,在近一年市场风格经历多次转换,能让投资者有好的体验并不容易。

看到名单后的第一感觉,就是基金夏普比率之间的差异确实比较大。

排名第一的信澳周期动力A的夏普比率是第10名的两倍。

当我进一步查找这只基金的资料时,发现这只基金不仅仅夏普比率排在了首位,而且近一年收益率46.29%,同样排名同类第一。(排名1/984,数据来源银河证券,截至2022.7.11)

那么,业绩加夏普率的双料冠军,到底做对了什么?

QGV选股体系

谋大事者,首重格局。

100多年前的人生智慧依然可以用在当下。

整个信达澳亚有一个比较国际化的投研体系——QGV公司价值分析体系。

我们常说要买好公司,那怎么样的公司才算是好公司呢?从这三个维度可以更加量化、具体地认识A股市场上4800多只股票。

公司质地无疑是摆在第一位的。

没有Q的存在,行业的景气度、公司的成长、合理的估值便成了空中楼阁。

同时,信澳周期动力的基金经理李淑彦对于G+V也有自己独到的看法。

因为他擅长周期制造,短期来说行业的景气度对于公司盈利有着比较大的权重。

但跟大部分成长股基金经理不一样,李叔彦对V的要求比较高。不少成长股猎手们在一只股票或行业涨很多后还会乘胜追击,而他则会降低它的配置。

这种G+V的投资策略,最终转化成为攻较强守不弱的结果,表现在基金指标上,就是夏普率的出类拔萃。

当然它也是有代价的,那就是一条鱼没法吃完整,鱼尾那段就与之无缘了。

比如去年涨幅最猛的磷化工板块,在李淑彦的仓位中占了较大的比重,但当它涨到一定水平后,就逐步卖出,没吃到最后一段。

除了那些进攻性极大的投资者,对于大部分人来说,足矣。

“有效的”周期轮动

周期也是这两年被热议的话题,到底什么是周期?

基金经理李淑彦对周期的理解也是信澳周期动力实现优秀业绩关键。

与市场上常见的基金经理不同,李淑彦是一位非常擅长周期轮动的基金经理。

比如信澳周期动力2021年中报的持仓中,李淑彦的重仓股主要是化工能源类的公司。

而半年后的2021年中报,重仓股经历了大换血。

前十大权重股中只保留了赛轮轮胎一只股票,而且对其仓位进行了大规模的减持。

转而重仓了培育钻石行业的个股,如黄河旋风、中兵红箭、国机精工等。

李淑彦持仓的大幅度转变源于其对于周期的细化。

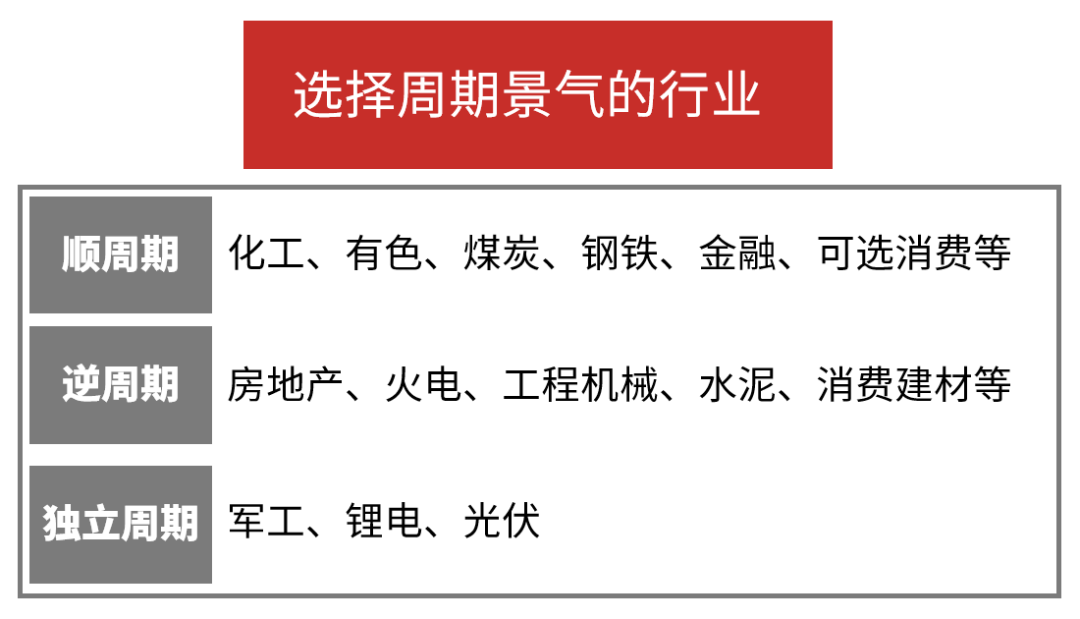

李淑彦的投资框架中,对于周期行业细化为顺周期、逆周期、独立周期三类。

对应基金产品的持仓,2021年H1的能源化工是标准的顺周期板块,全球经济复苏快于全球能源产能的恢复,全球能源价格震荡走高。

因此,李淑彦也顺势而为,在2021年上半年配置了大量能源化工等顺周期板块的股票。

而2021年下半年,虽然经济依然向好,但是与之前相比,顺周期板块较大的涨幅也透支了投资性价比。

李淑彦逐渐将目光转移到一些逆周期板块,比如培育钻石。

2019年以来,全球钻石销售市场预冷,天然钻石龙头公司戴比尔斯连续两年钻石业务收入下滑。

连续两年出现负增长,这是一个标准的逆周期行业。

不过,在行业整体下滑的过程中,李淑彦却看到了培育钻石行业的潜力。

从品质上看,培育钻石与人工钻石之间并无明显差别,并且,培育钻石由于能够控制生产过程,因此杂质更少,外形也往往更加光彩夺目。

更为重要的是,培育钻石价格便宜,只有天然钻石的三分之一。

在逆周期行业中,伴随着行业下滑,往往会出现竞争格局的改变。

在全球钻石巨头营收大幅下滑的同时,国内培育钻石龙头企业力量钻石却在2019、2020年中保持了营业收入的稳步增加。

2021年,培育钻石行业迎来了大爆发。

力量钻石营收翻倍,行业中的其他个股业绩同样表现不俗,这与钻石行业的整体下滑形成了鲜明的对比。

正是这笔逆周期的投资,为信澳周期动力带来了不错的净值表现。

出色的业绩和回撤控制表现,也让李淑彦得到了机构的认可。

信澳周期动力的2021年年报显示,接近70%的份额为机构持有。

总的来说,这位近一年夏普率和业绩的双料冠军,主要做对了两件事——G+V让其能攻善守,给基民带来了极致性价比;不押单一赛道的周期轮动无惧市场风格的变化。

当然,即使近一年的夏普率很突出,作为偏股型基金较大的回撤同样不可避免。三月底四月初的时候一样有超过20%的回撤率,尽管在同类中已经排名前列了,但对于普通投资者来说,不一定熬得过去。

所以,明天会新发一只一年持有期产品——信澳匠心严选一年持有(A:016372 C:016373),这只新基金依然会延续QGV选股体系以及周期轮动策略。

对于个人投资者来说,最难拿住的就是一年以内,买了以后总是心里痒痒,时不时要去看看。无论是赚钱还是亏钱,都容易跑。在市场的波动中,通过这种客观条件的限制,在一定程度上能纠正交易行为偏差,亏钱的概率可以降低一些。

不过,封闭期产品也要注意,投资的时候要多看一下是不是与自己的资金安排相匹配。

截至7月末,A股市场上的基金已经突破1万只。

其中上不乏一些高收益基金,也不乏表现稳定的基金。

但能将二者有效结合的基金并不多见。

我们在追求收益的同时,也不能忘记那些最朴素的东西。

来源:韭圈儿

展开阅读全文