国产工业机器人迎双重利好,一览产业链相关标的

科技先锋

来源:东吴证券

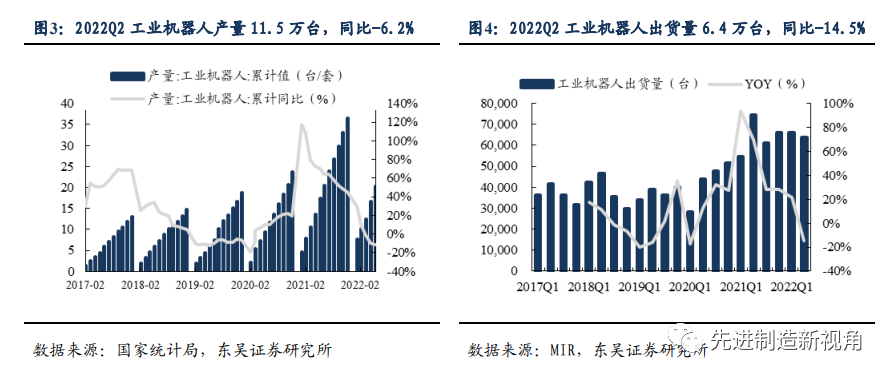

工业机器人作为最典型的通用设备,其景气度与制造业息息相关,而在疫情的影响下,2022Q2 工业机器人产销量均略有下滑。不过6 月以来随着疫情影响逐步消除,行业已有向好边际变化。6 月工业机器人单月产量 4.6 万台,同比+2.5%,环比+26.0%,6 月单月产量同比数据已转正,环比数据也有明显改善。从头部企业订单数据看,以 ABB、KUKA 和雅马哈为例,6月订单量分别同比+30%、+39%、+8%;分别环比+2%、+48%、-19%,订单量增速较 5 月好转。

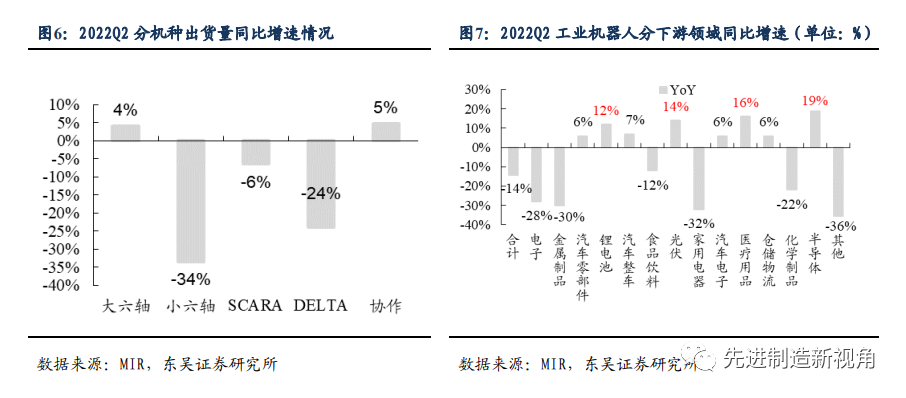

具体应用行业看,2022Q2 新能源车、光伏、医疗和半导体等新兴下游增速相对较快。其中新能源车产业链拉动效应最为明显,受汽车电动化、网联化、轻量化需求加速,机器人在汽车整车、汽车零部件、汽车电子等领域需求不断提升。3C 行业表现不佳,一方面手机库存处于高位且频频进行砍单,设备投资动力不足,笔记本、平板、可穿戴设备等也逐步进入成熟期;另一方面新一代元宇宙“VR/AR“产品尚未落地。一般工业受疫情、制造业景气度低迷、出口受阻影响相对更大,下游需求呈现疲软态势。

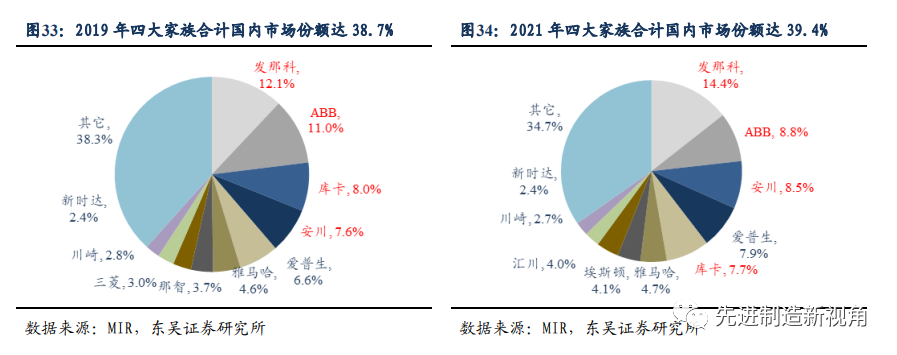

疫情影响&外资品牌缺货严重,推动工业机器人国产化进程。2022Q2 机器人国产化率提升至 36.8%,同比+6.4pct,我们判断主要是:

1)疫情影响导致进口受阻;2)以四大家族为首的外资品牌缺货严重,目前外资交货期普遍长达 8-10 个月,而国产品牌常规交货期是 1 个月,重负载机型 2 个月,国产品牌在交货期方面相比外资有很大优势。

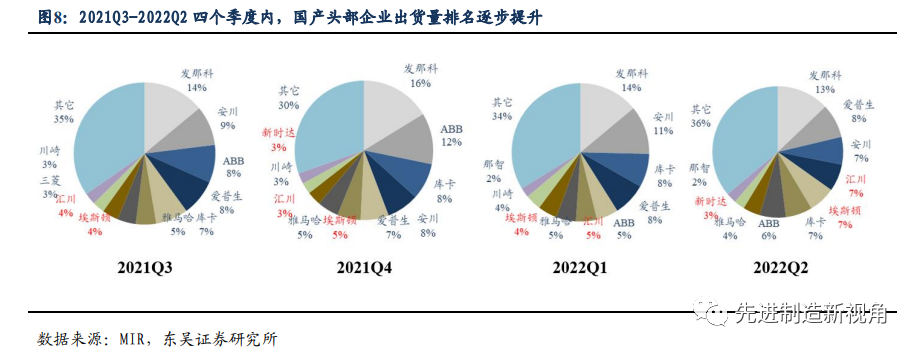

同时锂电新能源等新兴领域进入投资扩产高峰期,对工业机器人的需求日益高涨,为国产品牌带来机遇。其中头部企业尤为受益,2022Q2 国内出货量排名前十中,汇川、埃斯顿和新时达分别位列第 4、第 5 和第 9,过去四个季度国产头部企业排名逐步提升。

我们判断短期内国产工业机器人厂商将迎来需求提升+国产化的双重利好。

1、从需求端来看,往年 Q2 通常为销售旺季,而疫情压抑下需求有望后置至 Q3,看好下半年市场需求的超季节性增长。

2、从供给端来看,在全球供应链紧张、缺芯影响持续的背景下,我们预计外资品牌缺货严重的现象很难于 2022 年内缓解,这有望为国内品牌进口替代带来绝佳窗口期。

工业机器人产业迎新能源+国产化双重机遇

根据 IFR,2001-2020 年全球工业机器人销量从 7.8 万台提升至 38.4 万台,CAGR 为 8.7%,同期国内工业机器人销量从 700 台提升至 16.8 万台,CAGR 为 33.5%,成为全球工业机器人最大市场。从中长期来看,从三方面看工业机器人仍有广阔发展空间:

1)人口老龄化加剧劳动力短缺,机器人密度仍有上升空间。根据 IFR,2020 年国内工业机器人密度为 247 台/万人,按照工信部“十四五”规划预测,假设 2025 年工业机器人密度达 500 台/万人,国内人口基数不变,则国内工业机器人销量仍有翻倍空间;

2)应用场景逐步拓宽,迎新能源历史性机遇,根据我们测算 2022-2025 年新能源行业工业机器人使用量分别为 10.2/13.0/17.1/23.3 万台,CAGR=32%。

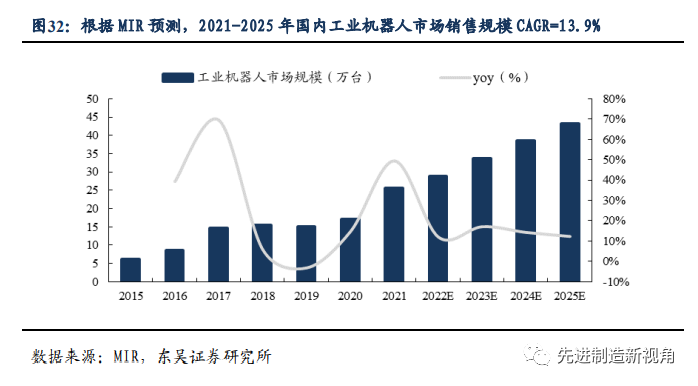

3)政策助推高端制造转型升级。综合来看,根据 MIR 预测至2025 年国内工业机器人市场销量可达 43.2 万台,2021-2025 年 CAGR=13.9%。

外资垄断高端市场,国产机器人迎黄金替代期。短期来看,疫情&缺货给国产厂商在交货期方面带来较大优势,同时新能源领域需求旺盛,部分客户会选择国产产品进行替代,国产厂商有望凭借强大的学习能力迅速迭代产品,逐步缩短与外资的技术差距;长期来看,新能源产业链的迅速发展有望改变机器人原有格局。汽车行业长期以来是机器人使用量最大,且对性能要求最高的场景,一直都是四大家族的基本盘。新能源领域在迅速发展的背景下,有望替代汽车成为机器人最大应用场景。新能源用机器人对性能要求低于汽车用机器人,且更关注性价比,国产机器人在与四大家族的竞争中会获得更多的优势。

投资建议

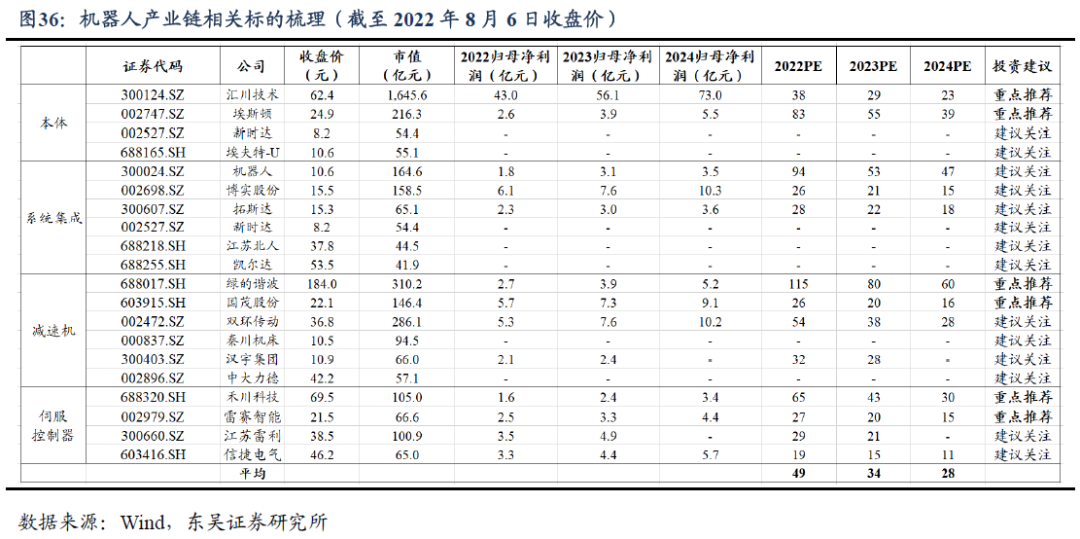

工业机器人本体制造商推荐:

埃斯顿:布局全产业链的国产机器人龙头,规模效应下有望迎盈利拐点;

汇川技术(东吴电新组覆盖):国产电控&工控龙头,机器人本体快速放量。

零部件环节推荐:

绿的谐波:突出重围的国产机器人龙头,产能提升下业绩有望加速兑现;

双环传动:建议关注,高精度齿轮龙头,RV 减速机开启第二成长曲线。

展开阅读全文