半导体国产替代一张图

调研纪要

【此前调整】:此前担心半导体行业周期下行压力下,景气度占主导因素。设计板块承压;设备板块看“二阶导”担心国产替代增速最快时期已过,并担心24年后资本开支的下降会影响市场空间;材料板块,虽是耗材,但周期下行终端需求减弱,市场仍担心。

【近期变化】:国际形势突变,美国通过《芯片法案》,此前已试图组建Chip4联盟打压中国半导体产业链。此外美国准备限制对华出口GAA技术相关的EDA软件等行为也让市场重新审视半导体等硬科技国产替代的紧迫性。

【逻辑改变】:行业主导因素变化,国产替代有望更加全面深入贯彻,带动24年后行业空间打开。

【后续催化】:美国下周可能最终签署芯片法案;华为催化剂。

【关注方向】:1)国产化率越低的上游板块,可享受估值越高:软件<设备零部件<设备<材料。2)华为相关产业链,3D封装等。

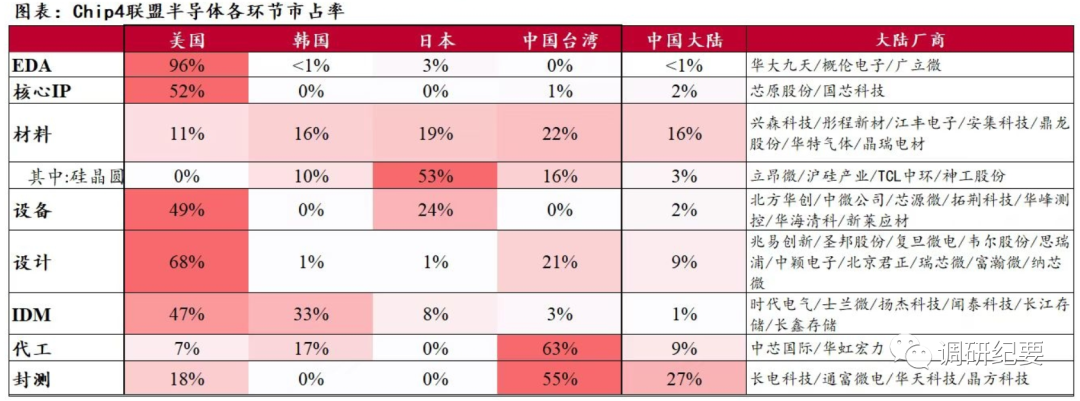

【国产替代一张图】:

来源:调研纪要

展开阅读全文