这只,是下半年的爆发票!

大V说

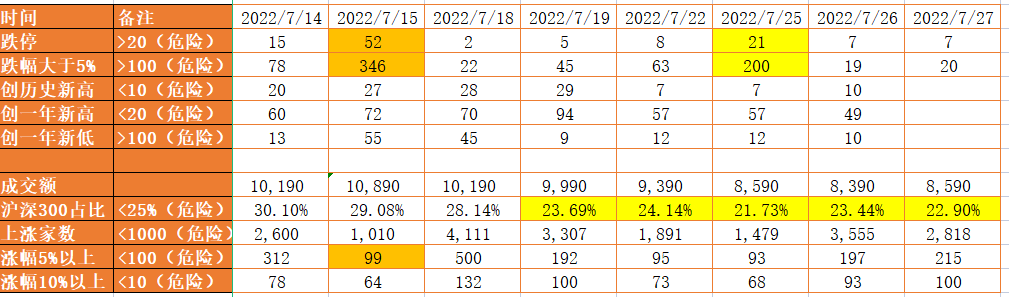

1.整体走势

当前的整体走势如下:

1)仓位建议:最高可以到6成,注意回调风险

2)近期美联储议息,机构自然选择了谨慎,所以权重股集体弱势。不过我的雪天盐业,凯盛新材这些票的走势,还不是太差。也希望他们能逆势上涨!

01

PET铜箔是一种锂电池负极集流体,采用PET(聚对苯二甲酸乙二酯)等高分子材料替换部分金属,表现出部分“去金属”化,具有安全性高、能量密度高、寿命长的优势。

根据东威科技半年报描述:PET 复合铜膜在锂电行业的大批量应用是必然的,甚至会全部取代传统铜箔。取代逻辑主要是由 PET 复合铜膜的四个先进性所决定的:高安全、高比容、长寿命、高兼容。

而对于PET铜箔的双星新材,国产材料为3万一吨。PET膜密度是1.68克/cm^3,而铜密度是8.92克/cm^3。等长4.5μm厚度的PET质量是铜的18.8%,按PET材料售价4万算,PET+铜综合价格是2.65万元/吨,6.5μm加工费也是4-5万元/吨,总定价大概是6.65-7.65万元/吨,比传统铜箔可低30%。

东威科技的长期逻辑:PET复合铜泊和光伏电镀铜都是处在未来三年风口浪尖,东威科技已经开发真空镀+电镀铜设备。

如果占据80%份额的话,2025年订单或者营收预计能上百亿,净利润20亿以上,目测今年底或者明年初东威就会增发或者可转债发行,大扩产。

东威科技的磁控溅射卷绕镀膜设备是制备 PET 复合铜膜的专用设备,主要应用于锂电复合铜膜负极水电镀前在 PET、PP 等膜上双面预镀一层 20-50nm铜金属导电层的生产设备,该设备预计下半年产出,并逐步量产。

东威科技的卷式水平膜材电镀设备可以将铜层增厚到1µm,使之兼具安全性和导电性,目前公司是唯一能批量化生产该设备的厂商。IPO募投中1.17亿元用于水平设备产业化项目,建成达产后将年产40台水平化铜设备和30台卷式水平镀膜设备,项目进展符合预期。

行业不错,两个票也非常的好,是未来牛股的方向,大家可以在这个地方找找。接下来我准备找点详细的数据,来看看这个行业的长期发展空间如何。第一感觉是非常不多的,有牛股的气质!

来源:专注主升浪

展开阅读全文