调整到位,这个储能黑马要启动了!

大V说

这个周末显得风平浪静,并没有什么大的消息,目前又到了月底,这周有2个会议需要我们重点关注,一是国内是重要会议,这个决定下半年经济发展等方向,二是老美的加息会议。这2个会议或多或少会对近期的行情造成一定的影响。

周末一个比较大的新闻就是7月23日,南方区域电力市场试运行启动会举办,标志着全国统一电力市场体系在南方区域落地。

全国统一电力市场建设,本质是要解决电力资源地区调配问题。通过电力现货市场,可以根据市场实时供求情况,发现电力在不同时间、不同空间的价格,推动整个社会高效用能。

构建统一的电力市场体系,直接对电力辅助市场构成直接利好,比如储能、虚拟电厂以及输送端的特高压等;而长远来看,能进一步促进可再生能源的消纳,利好光伏风电等新能源,这里可以关注我们上周分享的福利股太阳能。

另外一个新闻,北京汽车旗下SUV魔方将于7月28日上市,新车为国内首款搭载华为鸿蒙智能座舱的燃油车,并采用了车规级华为麒麟990A高算力座舱芯片,这里可以关注华安鑫创。

----------------------------------------

接下来说回市场行情,上周五两市成交量9414亿,相比前一天直接缩量了768亿,上涨个股1861家,北向资金小幅流入16亿,这里能明显的感觉到近期的量能降了下来,之前反弹高峰时候都是1.3万亿,说明随着大盘的调整,市场的交易情绪也在下降,这点从赛道股近期的走势明显可以感觉出来。

复利君觉得目前大盘还是一个震荡走势,大概率会在3200-3300之间震荡,大的系统性风险目前没有,震荡行情就是不追高,多低吸,等轮动,节奏要把握好。

这波大盘从3400点调整下来时候和大家有提到这波调整下来我们需要重点关注汽车轻量化、激光雷达、一体化压铸,并且还给出了4个股,目前除了永兴光学弱一点,其他3个基本都是大涨的,特别是广东鸿图,近期表现的异常强。

在上周五的早上分复利君看到广东鸿图被机构又买了1.4亿,就知道行情还没结束,周五早上复利君是这样说的,由于短期涨幅过大,只能看长做短,低吸介入,周五早上还给了绿盘低吸的机会。周五又是一个涨停!

一般来说趋势股的见顶信号是出现加速或者巨量大阴线,目前这两个信号都没在广东鸿图出现,所以周五才判断行情还没结束 ,不过没去位置确实挺高,追高还是要谨慎,尊重趋势。

大家都知道这边好行情是从4月27日开始的,弹性最好的就是新能源汽车和风光储,但是这里面又有很多细分,我们来看下面这个图。

可以看到排名第一是的宝馨科技,光伏和储能的占据了6个,一体化2个,汽车整车一个 、机器人1个,从这个排名可以清楚看到什么是主线行情,其中按照细分的话,储能的前10个股数量是排第一,一体化压铸排第二,所以从这2个赛道找下补涨,目前是没问题的。

军工

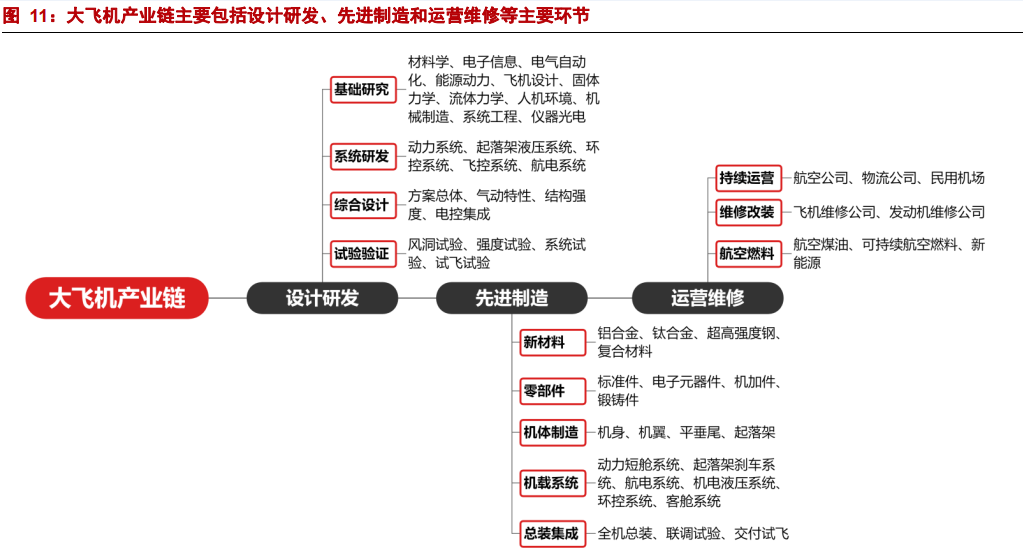

周末有军工的利好消息,7月19日,在C919大型客机六架试飞机圆满完成全部试飞任务,标志着C919取证工作正式进入收官阶段,开始全力向取证冲锋。

C919大型客机是中国按照国际民航规章自行研制、具有自主知识产权的大型喷气式民用飞机,座级158-168座,航程4075-5555公里。C919大型客机2015年11月完成总装下线,2017年5月成功首飞,目前累计拥有28家客户815架订单。

根据机构预测,2022-2030国产客机市场规模进入快速增长阶段 :ARJ21交付量缓慢爬坡 ,C919开始交付并逐步上量 。2031以后国产客机踏入稳定发展阶段 :ARJ21持续稳定生产 ,C919实现年产100架以上 ,CR929开始交付 ,国产客机实现全系列量产 ,国产民机市场规模爬升到千亿以上 。

基于预测的2021-2040年国产客机交付情况 ,对机体结构 、动力装置 、机载系统等主要子行业市场空间进行测算 :预计机体结构市场总规模约7500亿,年均370亿;预计动力装置市场总规模约4500亿 ,年均230亿 ;预计机载系统市场总规模约6200亿 ,年均310亿。

这里大飞机的机体结构市场规模最大,这里复利君关注的是机体结构用的材料,上周也和大家分享了,比较看好宝钛股份和抚顺特钢,81前后,估计军工还会有行情。

宝钛股股:宝钛股份是中国最大的钛及钛合金生产、科研基地,围绕军品、民品、外贸三个市场,主导产品钛材年产量位居世界同类企业前列。

抚顺特钢:公司(变形)高温合金在航空航天市场占有率高达80%以上,超高强度钢在航空航天市场占有率高达95%以上,为该领域龙头企业。

储能

储能这波行情的爆发是催化剂是因为欧洲电价高涨,导致户用储能大爆发。

户用储能的主要作用在于实现白天户用光伏发电在晚上的自用 ,其主要获利来自于晚上居民用电价格与白天户用光伏上网电价的差额 ,通过提高户用光伏自发自用电量来节省电费 。

2022年在欧洲市场的带动下,全球户用储能需求有望迎来翻倍增长,预计新增容量增速达97.9%。但考虑到户用储能市场范围近中期仍集中分布在全球少数地区或群体,2023-2025年户用储能需求增速可能略有放缓,但仍将维持较高增速,预计新增容量三年复合增速为48.3%。

这里储能系统两大成本占比,第一是电池,第二是逆变器,显然逆变器市场更喜欢,给的估值更高,特别是微型逆变器,逆变器的个股普遍估值挺高。

这里我们可以关注下逆变器的上游公司伊戈尔,主要供货华为和阳光电源,目前已经在20日线附近调整企稳,有慢慢走强的迹象,这波储能的反弹,伊戈尔由于定增相原因对于其他个股反弹是比较少的,但是业绩确实非常优秀,相信有价值的公司,迟早会迎来资金的青睐。

保守估计全年净利润2亿左右,那么目前市值对应PE30倍,对于一个储能和逆变器属性的企业,和市场其他个股对比,确实是低估的。

来源:复利营

展开阅读全文