张坤大举买入一家低估医药股

大V说

顶流公募张坤第一大重仓股

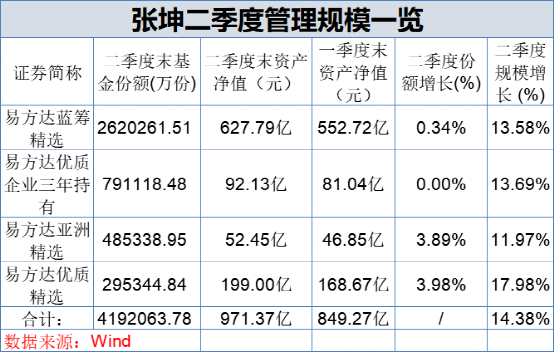

又到了基金公布二季报的季节,公募一哥张坤今天交出了二季度的成绩单。

截止Q2末期,张坤管理易方达旗下四只基金,总管理规模为971亿,相比于Q1增长了120亿,四只基金均以94%的高仓位运行。

在二季度,张坤规模最大的易方达蓝筹精选混合基金涨了13.2%,盈利73.48亿,在同行中算是比较稳健的。

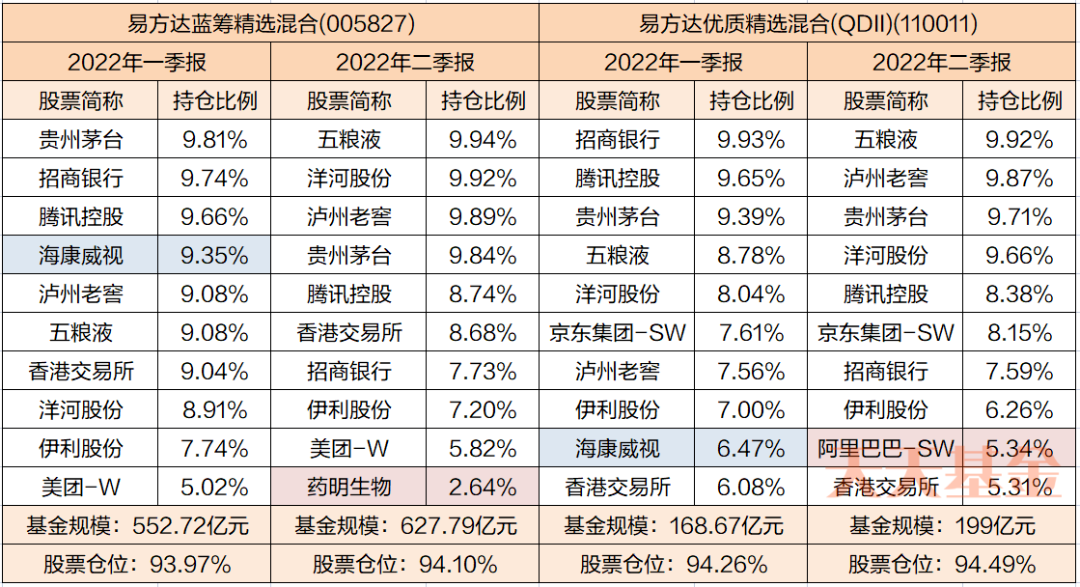

在二季度中,张坤持仓最大的变化是重仓买入了估值调整幅度较大的药明生物和阿里巴巴,同时清仓了安防龙头海康威视。其余的白酒重仓,科技股腾讯、美团和京东,港交所、伊利等变化不大。

张坤在报告中表示,二季度受疫情冲击较大,但积极的货币和财政政策又在两个月内反转了预期,市场又变得相当乐观。二季度增加了医药等行业的配置(药明生物),降低了科技、金融等行业的配置(海康威视)。个股方面,仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

张坤提出了“5个问号”来对企业的未来做判断:

这家企业提供的产品或服务未来是否被客户持续需要且增长?

外来者模仿这家企业的业务是否足够困难(不论是通过品牌、技术、网络效应等各种方式)?

生意模式能否产生充足的自由现金流(不依赖外部资本就能持续增长)?

是否具有良好的企业治理并对股东友好(良好的成本费用管控、低估时积极回购、高标准的再投资等)?

对于科技企业,是否有足够的资源和机制吸引并留住全球最顶尖的人才?

抓住了以上要点,长期投资者就可以在优秀公司遭遇短期市场冲击时买到更好的赔率。

1)药明生物

药明生物是大分子生物药的CRO、CMO/CDMO的龙头,这几年做了很多抗体药、新冠药的订单,钱赚的很稳。奈何在自去年7月起,药品集采+创新药内卷+临床指导原则三重打压之下股价一路下跌直至腰斩。

今年2月底,药明生物因使用从美国进口的生物反应器的控制器而被列入“未经核实名单(UVL)”,股价盈利新的一波暴跌,药明生物股价跌到了只剩下1700亿港币的市值。

实际上,只因这两年疫情,美国商务部没能到上海和无锡的工厂检查,从而上了未经核实清单,海外的工厂没有这个问题。7月份药明生物发布公告,在中国商务部的协调下,完成了美国商务部的最终用户访问,也就意味着从UVL名单移除是迟早的事了。

昨天药明生物的预告出炉,预计上半年营收增长61-63%;经调整净利润增长58-60%,业绩稳如老狗。

清华生物医药硕士毕业的张坤必然不会错过药明生物错杀反弹的这一波。

2)海康威视

海康威视这一年多时间跌跌不休,股价腰斩。利空的因素主要有:

a)经济增速放缓。安防生意跟GDP高度相关,财政有钱就升级换代、多装几套设备,而这两年的财政支出很多都用来做核酸、打疫苗了。海康Q1利润增速只有5.3%;

b)大厂围猎。以华为、商汤、旷视、云从科技为首的互联网企业相继发布了安防产品,同时强调AI、云、人脸识别。巨头生意有被蚕食之势;

c)海外被打压。海康在2019年被美国列入实体清单,今年5月又被列入SDN清单,即 “特别指定国民和被封锁人员名单”,比实体清单更为严厉: 实体清单用于出口管制,而SDN清单的实体被执行了金融制裁属性,无法正常用美元或欧元交易。连美国及其盟友都不能与之做生意了。再一方面,海康也无法拿到高通的芯片布局高端产品线。

从Q1开始,张坤就一直在卖出海康,直到Q2直接清仓。条件发生变化了,护城河不再,卖出就不足为怪了。

另外补充一句,海康是冯柳的第一大重仓,最高时持仓市值超100亿,等海康的财报看看冯大佬有没有跑啊。

~~~

1、军工火了

导火索是老美佩洛西要去台湾,先派出军舰到海外海,刺激了一波行情。军工是政府生意,Q3有补量的逻辑在,景气度预期还行。从披露的中报看,预增的军工企业不少。

2、医美行情又起

华熙生物是医美大涨的排头兵,原因正是业绩太牛了。上半年华熙生物营收29.36亿元,同比增长51.62%;净利润4.7亿元,同比增长30.49%。功能性护肤品营收大涨超过75%。

上半年一二线城市居家办公的时间较多,化妆品相关的销售都挺惨淡,想不到华熙生物拿出的成绩单如此亮眼。

~~

来源:招财部落

展开阅读全文