回调还没结束!

复和说

文:复和(周期研究大神)

今日复盘

7月15日市场情绪指标

自6月27日我们在《警惕!一个回踩的信号!》中首次提示市场回调风险以来,截止目前市场整体仍然还处于调整趋势里。

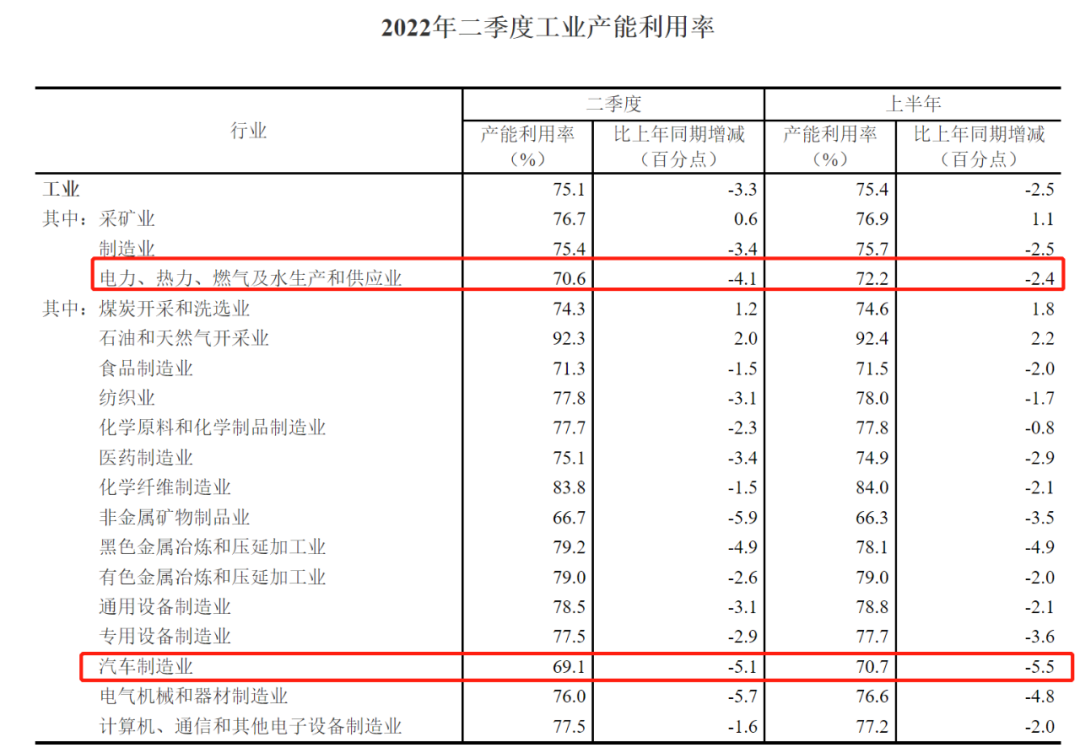

近日地产链的持续快速下跌个人认为是值得忧虑的,近期停贷事件爆发逐渐让市场对于已承诺的保交楼等经济复苏ZC失去耐心。经济复苏是市场行情往上的基础,汽车、新能源板块的故事讲得再天花乱坠,最后还是要经济复苏收入增加,有人来买单。二季度汽车、能源产能利用率下降就是最好的说明。伴随着地产链的下杀,市场对于复苏的预期在走弱,汽车能源逻辑基础不再,板块的炒作热情降温可能会带动指数近期开启往下俯冲。

深证指数后续可能还有下降趋势

情绪指标上,上涨数量与下跌数量之比由昨日的1.3回落至0.3,跌停数量由昨日的14家上升至36家。

板块上,受停贷事件持续发酵的影响,尽管昨日上市银行集体发声表态断供风险不大,但是今日地产链继续大幅下挫,领跌两市。对于业主也好,投资者也好,其实需要的是一个明确的预期,明确地告诉大家大概会拨多少钱、多久之内能解决烂尾楼问题,给个具体的实施方案把市场预期稳定下来,然后该工作的工作,该消费的消费,该还款的还款。没有一个明确的预期,工作时担心房子烂尾整天琢磨怎么维权,也不敢消费了预留过多的防御性储蓄,预期不稳,就会极大增加经济运行成本和实现经济增长目标的难度。

热点解读

1、近期A股市场不同板块之间的极端分化,其底层逻辑基础显得比较矛盾,比如高位继续震荡的以长安汽车、长城汽车为代表的汽车整车股,以及包括煤炭、风电光伏在内的新就能源板块,对比近日断供问题持续下杀的地产及相关产业链就显得比较矛盾。

如果说地产要出现二次探底,那么经济必然就会二次探底,结合统计局刚公布的二季度工业产能利用率数据来看,二季度地产下行带动整体经济走弱的过程中,无论是汽车行业的产能利用率还是电力等能源产业的产能利用率都在下降,背后的逻辑是地产如果拖累经济下行导致居民收入减少,那么这些汽车股和新旧能源股的基本面也必将随之恶化,近日地产链的杀跌与汽车及能源股的高位震荡就显得比较矛盾,站在当下的角度看,后续汽车整车及能源板块出现补跌的风险还是挺大的。

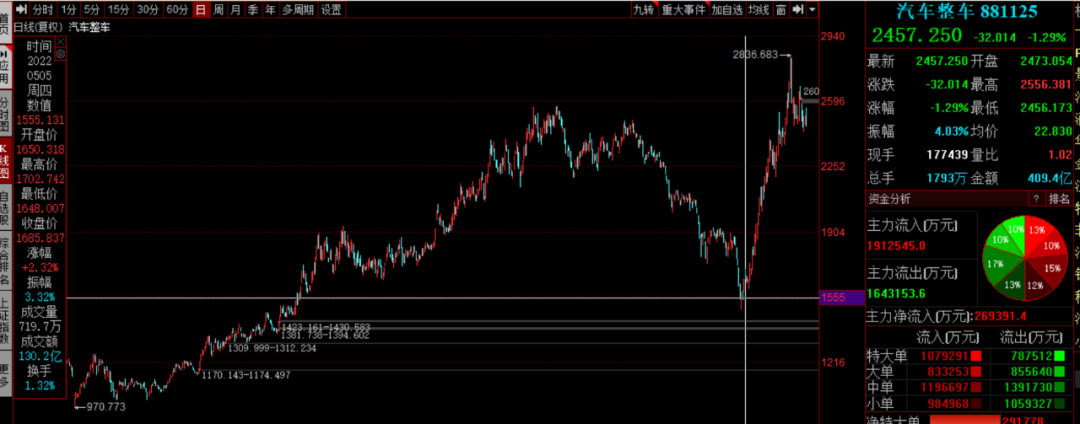

汽车板块后续可能出现补跌

地产链领跌两市

二季度汽车、电力产能利用率都在下降

2、财联社7月15日讯,2022年上半年中国各项经济数据已经公布,上半年国内生产总值562642亿元,按不变价格计算,同比增长2.5%。

点评:按照全年5.5%的经济增长目标,上半年仅实现2.5%,那么意味着下半年要实现8.5%左右的经济增长才行,而据绝大部分经济学家测算我国潜在经济增速大概也就5%左右,从6月的情况来看地产虽然环比5月企稳回升,但同比下降近四成仍然是个半死不活的状态,上半年基础设施投资7.1%的增速算是不温不火,要想实现全年5.5%的目标,下半年政策刺激力度显著加大必不可少。

大师姐有话说:

就目前的经济数据来看,我个人觉得完成全年5.5%的目标应该是不可能了。不能怪投资者失去信心,截至目前都没出现什么大动作。下半年完成8.5%我觉得有点天方夜谭了,最好降低预期,全年能完成4.8%-5%就不错了。目前城镇调查失业率也比较高,甚至高于2018年熊市的情形。总而言之,今年真的是艰难的一年,内忧外患之下,如何稳经济才是当务之急,看不懂ZF在等什么,为什么还不出台一些解决政策。雷声大雨点小解决不了问题啊。说得再好听,问题不还是摆在那里吗?GDP转型是今年就能完成的吗?新能源再景气在GDP里的占比才达到多少?这些矛盾不解决,谁的日子都好不了。去年的两极分化是因为经济韧性比较强,投资者信心也强,今年呢?经济不好转新能源这种红火还能维持多久?

· The end ·

作者 | 复和

编辑 | 二师姐樱子

主编 | 大师姐明明

免责声明:以上内容不构成投资建议,以此作为投资依据,出现任何损失,作者不承担任何责任。

来源:复和说

展开阅读全文