别抄底,别抄底!

大V说

云天化昨晚披露了中报预告,预计上半年实现归母净利润34.5亿元,同比增长119.47%;其中二季度实现归母净利润18.04亿元,同比上涨80.99%,环比上涨9.65%,而市场预期二季度盈利20亿元,业绩低于预期。

业绩低于预期的原因,一方面受到疫情影响,开工率有所下滑;另一方面二季度国内市场进入淡季,价格平稳,原材料上涨挤压了利润空间。

根据卓创资讯,2022年二季度国内磷酸一铵、二铵单季度均价同比上涨53.5%、34.3%,环比上涨33.2%、12.4%至4171元/吨、4300元/吨。

但2022年二季度磷矿石、硫磺、合成氨均价同比分别上涨92.9%、150.4%、27.6%,环比分别上涨30.5%、48.5%、17.3%至829、3547、4718元/吨,国内磷酸二铵价差同比减少68.5%、环比减少60.2%至308元/吨,国内磷肥盈利下滑;

云天化尽管一体化程度高,磷矿石、合成氨的自给率分别达到80%和95%,但国内磷肥价差缩小影响了利润;再加上国内磷肥出口受到法检影响,磷肥出口速度下滑,导致二季度业绩略低于预期。

从最近的磷肥价格看,近期受到大宗降价影响,磷肥价格有所承压。未来云天化的看点在于新能源业务,而不再是化肥业务。

目前云天化一期10万吨湿法磷酸精制装置已于今年3月底竣工,目前已满产。10万吨磷酸铁已进入投料试车阶段,预计8月将出产品。二期10万吨湿法磷酸精制、20万吨双氧水以及与多氟多合资的年产5000吨六氟磷酸锂预计将于下半年建成投产。

等待新能源业务放量后,云天化才可能继续向上。

回顾这一轮云天化的走势,可以分为三段:

第一阶段是2-4月,最主要的催化是涨价,磷酸一铵从2900元/吨一路涨至3700元/吨,云天化也从16元的股价,一路涨至29元。

第二阶段是4月,由于北京、上海的疫情,导致指数出现恐慌性下跌,云天化也无法避免的遭遇了大幅回调。但机会是跌出来的,随着磷肥价格持续上涨,云天化的性价比也逐渐凸显。

第三阶段是5月-7月初,随着磷矿石、磷肥价格的涨价,市场情绪的企稳,市场关注点逐渐向上游集中。

可以看到5-7月,涨幅靠前的除了微逆外,就是上游企业了,从磷化工到锂矿、硅料,不少个股都出现了翻倍以上涨幅,天齐锂业、通威股份都创出历史新高,云天化也逼近前高。

再加上7月1日-15日是中报预告密集披露期,越临近中报披露期,越容易吸引场外资金入场。涨价是最强的催化剂,而产品持续涨价必将带来业绩的大增。

这里小韭再和大家分享一个小秘密,每次财报季前,市场都会聚焦于业绩高增的公司和所处行业。比如今年大家都看好上游,今年以来涨幅靠前的产品就是锂、鸡、磷肥、硅料、金刚线等,如果在5月中下旬开始布局这些涨价靠前的受益公司,最近两个月都能躺赢~

年报、季报行情也是类似,只要在业绩预告前1-2个月埋伏涨价受益股即可。

业绩是永恒不变的主题,今年的中报业绩高增板块是上游,但下一次可能会换成其他行业。只要找到业绩预期高增长的板块,提前布局,吃肉的概率很高

......

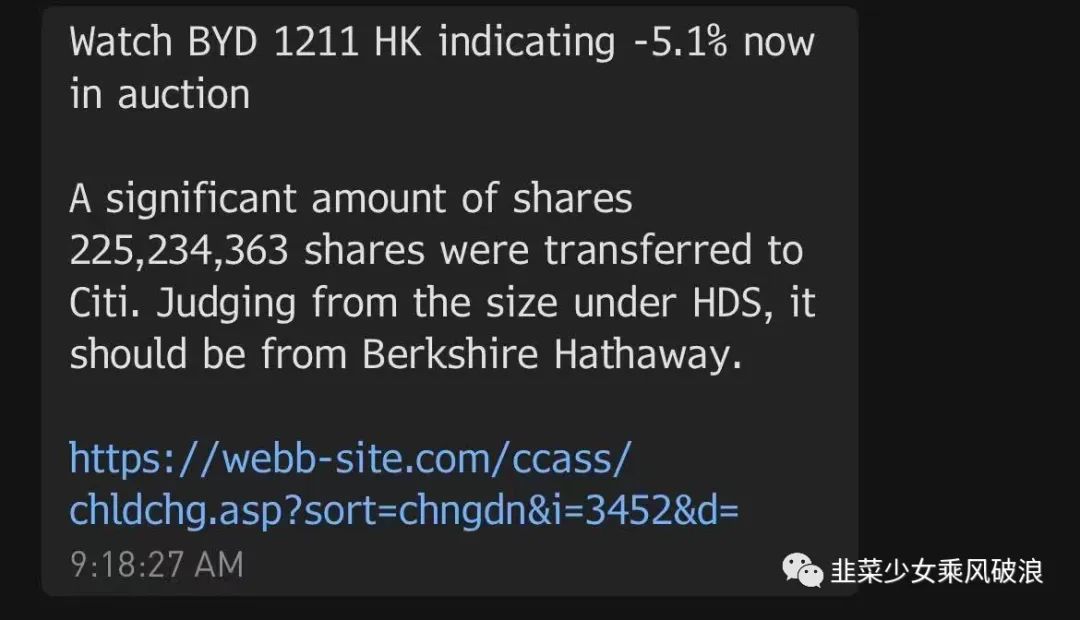

再来说说比亚迪,今天比亚迪大跌,港股比亚迪股份更是跌了10%,市场传闻巴菲特“跑路了”:比亚迪股份2.25亿股于7月11日被转让给花旗银行。市场人士从转让规模猜测,这些股份应该是来自巴菲特旗下的伯克希尔哈撒韦。

根据比亚迪股份的公告,伯克希尔是公司的第四大股东,尽管比亚迪公司称尚未显示减持信息,公司经营一切正常,但还是给市场不小的打击。

此外,整车市场的高频数据也不是太乐观。

高频数据显示,7月第一周部分电动车企新增订单环比15-30%的回落,不过6月是上海解封的第一周,数据是高基数,环比回落在预期内。

整车板块上涨的催化,一个是销量,另一个是新车投放周期。一旦销量增速预期放缓,市场对整车的偏好程度就会下降。

风险提示:本文仅分享行业、公司基本经营情况及个人的思考过程,供分析和历史查阅使用,不构成大家投资决策依据,不做买卖个股推荐!投资有风险,入市需谨慎!

来源:韭菜少女乘风破浪

展开阅读全文