下一个海天味业!

大V说

01

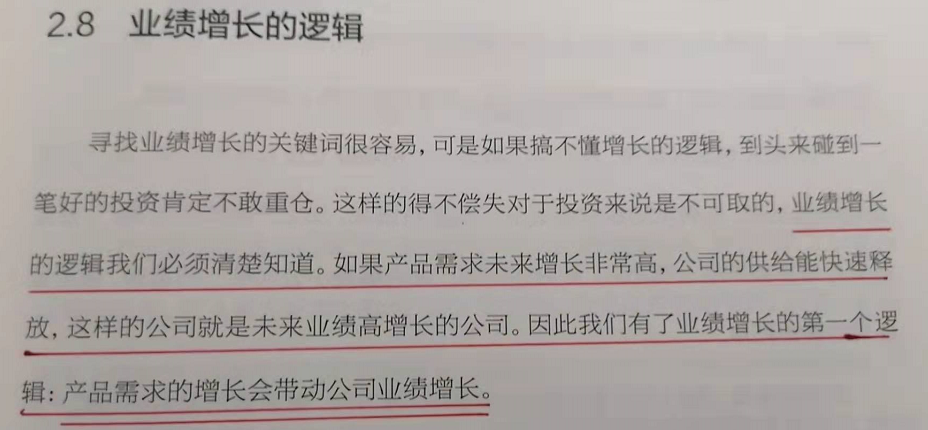

搞不清楚业绩增长的逻辑,那就很难对一只股票的未来看好。持有的时候,心里自然打鼓!

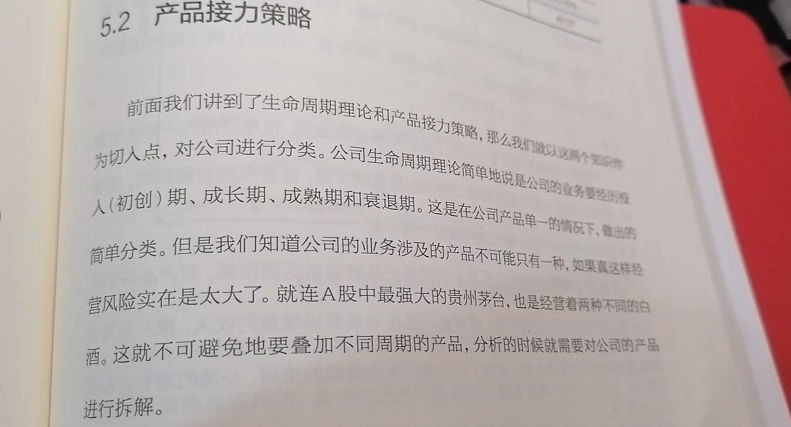

这本书的第179页里面,重点介绍了长牛股的一种增长方式:产品接力策略。这个策略用在雪天盐业上,是非常合适的。

接下来我们好好的来说说雪天盐业:

1)业绩预告:中报净利润同比增长152%-200%,二季度环比增长49%,往年半年报净利润占比40%左右,逆推今年净利润8.87亿,研报预测2022年5.73亿,超预期;(而且这个非经常性损益负1亿左右)

2)产品接力策略,自然是一个业务接着一个业务。原来的业务肯定很强,接着开启新的业务。雪天盐业原业务自然是卖盐的,新业务是纯碱和氯化铵。

可以看到卖盐的利润是最高的,纯碱的利润次之。而且纯碱和氯化铵的利润越来越接近卖盐,所以我们要研究雪天盐业的业务主要有三块:食盐,纯碱和氯化铵。

3)食盐:卖盐不在于产品,本身就是普通消费品,产品主要分为低端,中端和高端。最重要的是拓展渠道,卖的出去才是王道。渠道方面,21年公司拓展大型连锁超市30家,新增超市门店2844家。

公司在不断增强在食盐定点生产资质方面的储备的同时始终深化“三个转变”战略目标,即由区域性公司向全国性公司转变,由单一井矿盐向井矿盐、海盐、湖盐全品类转变,由单纯盐产业向盐产业链集群转变,行业龙头地位不断提升。

消费升级下,需求不断向高端化倾斜,公司抓住机遇在结构层面发力,持续推进食盐高端化,全国化战略,加大中高端盐的投放力度,中高端盐销量稳步提升,目前食盐板块呈现量价齐升的好趋势。

3)纯碱:根据百川资讯,截至 6 月 24 日,轻质纯碱价格 3050 元/吨,重质纯碱价格 3125 元/吨,相较于 2022 年年初分别增长 29.79%,15.74%。

供应端,下月有检修计划企业较多,整体开工率或将小幅下跌。需求端,平板玻璃行情有望随着出货量提振转好,刚需稳定,且后续冷修计划较少,整体采购刚需较稳;另外光伏玻璃产线点火等计划实施,或将增加重碱需求。

公司年产 30 万吨烧碱二期项目 2021 年开始逐步投产,产能释放预计进一步贡献收入。在下游光伏、锂电等新能源行业加速发展的大背景下,纯碱行业有望进入由需求拉动的景气上行周期。

4)氯化铵:随着俄乌冲突发生,国际化肥现在短缺,对于氯化铵的需求是利好!

所以我们看到:公司的原业务是食用盐,新业务是盐化工,属于双轮驱动。在食用盐业务上,公司的策略是高端升级+省外销售,快速增长打开空间。大型商超入驻布局全国拓展,同时发力复合调味品向下游延伸。

在盐化工业务上,通过收购等方式进入,目前纯碱供给端生产扩产存在限制,下游新能源需求缺口尚存,预判 22 年纯碱价格或维持高位震荡,烧碱、氯化铵等价格或高位持稳,公司增长态势稳健。

券商预计的利润:

对应的市盈率为19.6-15.2-11.6.

来源:专注主升浪

展开阅读全文