又有一个行业到好时候了

大V说

大家都在看:

今天主要和大家接着聊银行,聊之前先和大家说一下我们之前追踪方向新的变化。

咱们最近和大家聊的方向主要在通胀,包括炼化、磷化工、黄金这些。黄金昨天一谈和大家说过了,另外两个方向有点变化。

之前分享炼化和磷化工的逻辑,有一部分起因是海外通胀。如果美联储开始决定就要压下通胀的话,对于炼化和磷化工公司会有压制。

不过比较来说,磷化工可能会更好一些,因为海外和国内的磷肥存在差价,就算海外价格受到影响也有很大概率比国内价格高,而且国内的新能源需求也会刺激磷化工企业的景气度。

OKKK,接着说银行

一谈其实在去年的时候就讲过银行,咱们今天属于是回顾了。

振宇今天主要从更易懂的角度和大家讲一下银行。

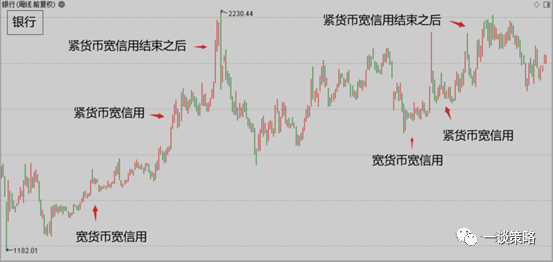

银行做为周期股,它的需求端变化主要来自于货币和信用。

1、如果央行放松货币,同时信贷保持高增速(宽货币宽信用),意味着银行供给增加,需求增加,行业趋势温和向上;

2、如果央行收紧货币,同时信贷保持高增速(紧货币宽信用),意味着银行供给减少,需求增加,行业趋势加速向上;

3、如果央行收紧货币,同时信贷陷入低增速(紧货币紧信用),意味着银行供给减少,需求减少,行业趋势温和向下;

4、如果央行放松货币,同时信贷陷入低增速(宽货币紧信用),意味着银行供给增加,需求减少,行业趋势加速向下。

5、 这个是一谈老师去年文章的原话,振宇摘了出来

货币影响的是产品的供给

信用影响的是产品的需求

振宇举个通俗的例子,超市最近产品卖的不好,老板想搞一次促销活动来活跃气氛,于是搞了降价促销(宽货币,降低贷款利率)产品降价了之后,周围小区的人都过来买东西,超市的销量就好了起来(社融增速回升)

超市人太多,便宜货都抢光了。于是老板开始不再搞促销,甚至把产品价格抬一抬,期望卖个更好的价钱,也想赶走一点超市的人,避免出事故(紧货币,贷款利率上升)

从这个小故事可以看出,超市最赚钱的时候是来买东西的人多(宽信用)+产品涨价(紧货币)。

而现在正处在一个紧货币+宽信用阶段的前夜。

宽信用的数据表现在社会融资增速上,通过社融增速的曲线图,现在正是一个筑底的阶段。

对比2016、2020我们可以看出,社融增速在筑底之后,可能会迎来快速的回升,也就是宽信用。

至于现在正处在宽货币的末期这件事,一谈老师已经多次和大家聊过了,包括美联储的加息的政策会限制我们放水的力度等等,后面也会跟大家经常聊到这件事。

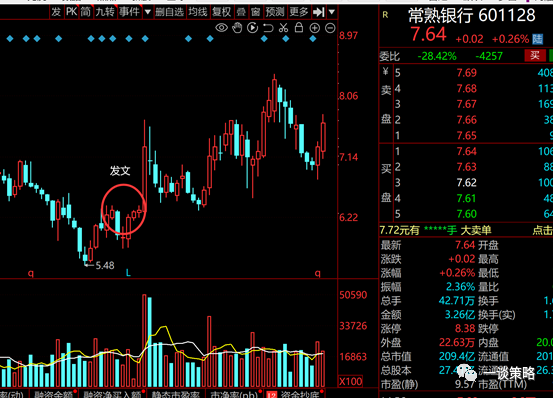

说到这,去年一谈老师分享银行逻辑的时候,银行正处在宽货币+紧信用的阶段。也就是超市正在大降价,但是没人来买货的尴尬阶段,银行股最黑暗的时刻。

现在回头看很多银行股在当时正是最低点,比如常熟银行:

既然这次是银行股整体到了好时候,哪里的银行股会更好?

各地的银行就像各地的超市,也要考虑不同地方的消费能力。振宇觉得这有点类似于之前和大家讲过的二线白酒逻辑。

经济越发达的省份消费能力越强,当地酒企业绩增速越好,经济不好的省份消费能力偏弱,当地酒企也业绩也不容乐观。

从一季报来看,也是江浙成渝地区的银行业绩增速更为明显,江浙地区经济发达,成渝地区更偏向基建重点发力区域,都是有更大可能率先复苏的的可能。

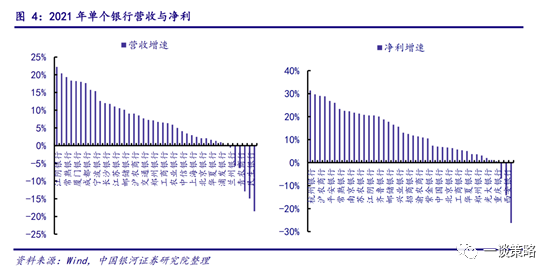

振宇从银河证券的研报中摘出来了银行营收和净利对比图(懒得自己做了)

图里可以看出营收增速排行前两名的是江阴银行和常熟银行,净利润排行前两名的杭州银行和沪农商行。

这几家银行都处在长三角一带。

另外值得一提的是成渝地区的成都银行,成都银行2021年贷款增速是银行业内第一,并且大幅领先第二名。另外四川地区也是稳增长发力的重点区域,也有可能经济率先复苏。

但成都银行年初到现在涨幅不小,而且这两天的走势和其他城商行不太一致。

振宇猜测是不是可能因为成渝地区与稳增长关系更大,如果后面社融增速回升,稳增长的重要性可能会减弱,导致后劲不足,所以可以再观察观察。

虽然振宇现在就和大家说银行的行业趋势到了好时候了。但对于银行股股价的历史规律来说,银行股股价最好的时候可能不是现在,而是未来的紧货币宽信用末期。

见下图

来源:一谈策略

展开阅读全文