第五轮猪周期又要来了?

大V说

大家都在看:

养猪板块,疫情期间大家都来避险,就涨得不错。后面市场各种赛道反弹了,猪肉板块反而出现了大幅度回调。

不过最近出现一些迹象,让大家感觉是不是第五轮猪周期又要来了?

一、生猪存栏量上升,但猪价仍在逆势上涨

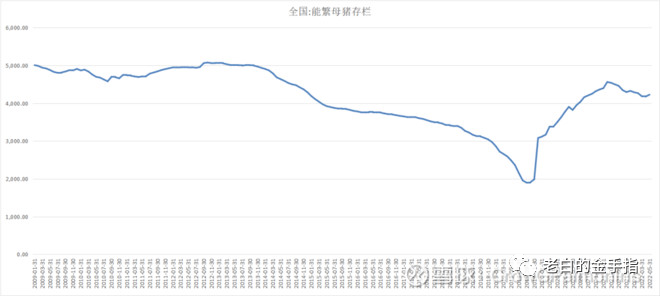

涌益咨询披露了5月样本点能繁母猪存栏,环比上升1.23%,这也是自去年6月以来,能繁存栏的首度环增(4月去化0.13%)。

照理来说,存栏量增加,可以理解为猪库存增加,供给增加,猪价应该下跌,但猪价反向上涨说明,猪价周期还是自己走的比较坚挺。

有人分析原因可能是,近期上市猪企生猪去化的节奏还是比较显著。已披露5月销售简报,13家猪企合计出栏生猪1112万头,同比增长39%,显示生猪产能依然充沛。环比下降6%,产能去化正在缓慢推进。

猪企肥猪销售均价15.2元/公斤,环比上涨19%。

总体来看生猪去化的情况:

21Q4产能环比去化2.9%,猪价15.84元/kg;

22Q1产能去化3.3%,猪价13.49元/kg;

前能繁母猪产能去化幅度大约在8.5%左右;

目前在加速能繁母猪存栏量4185万头已经接近农业农村部划定的4100万头的合意水平,意味着生猪产能已经基本进入平衡状态;

如果后续生猪产能继续加速去化(大概率事件),生猪产能将从供大于求转为供小于求,新一轮猪周期拐点将加速到来。

二、谈谈关于历史上出现的4次猪周期最简单的内在逻辑

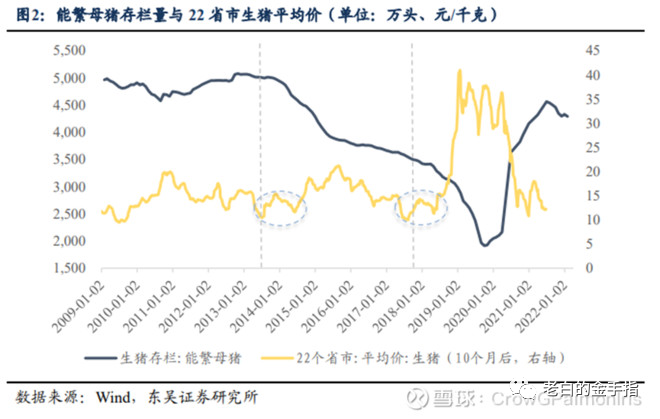

生猪养殖板块核心就是跟踪猪肉价格和能繁母猪的数量,能繁母猪的数量反应生猪养殖产能去化情况,能繁母猪降低的越猛烈,猪肉价格上涨的空间更大。

不过这件事情本事具有的中国人多,猪肉消耗量大,养猪人的不理性,还有关于人均1天吃多少猪肉的不确定性,以及疫情各种不确定因素叠加在一起。

就让猪周期变成了玄学,大家都晓得他大概什么时候来,什么时候走;但又没人能准确估计猪周期每次来的具体时间和幅度。

以前养猪大部分都是散户,养猪不赚钱就不养了,猪周期一般也是4年左右。

现在养猪都是规模化养殖,大户依靠规模,成本低,抗风险能力大,出现亏损,短时间规模降低很慢。

所以你看到养猪厂从去年开始就在亏损,但是到今天,母猪存栏数还是居高不下。抗风险能力加强,都在预判别人的预判,就陷入了囚徒困境。

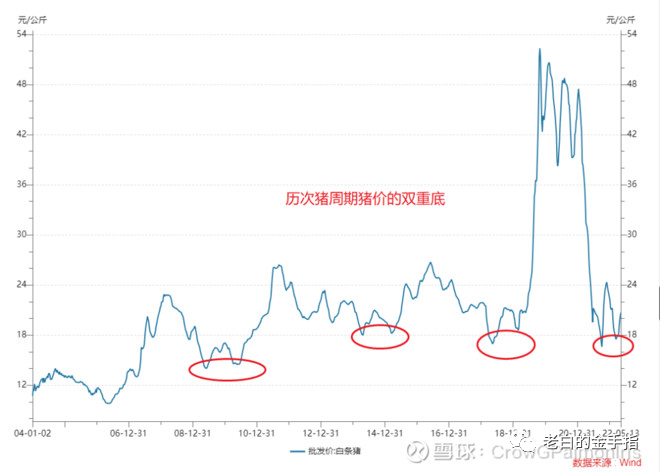

贴一张,过去几轮猪周期猪价底部双底确认的走势图,这一次也不例外。

三、正邦科技再爆雷会不会加快行业出清,让第五次猪周期加快到来?

板块“再爆大雷”-正邦科技5.45亿元商票逾期。正邦的暴雷,颇有一猪落,万猪生的味道,很多资金在预期其他猪肉企业抢占正邦留下的空缺。

这并非是正邦科技第一次出现商票逾期,就在4月份,正邦科技就已经出现了首次商票逾期,逾期金额达1.02亿元。到了5月末,商票逾期的金额进一步扩大至4.79亿元,带来6月份已逾期的金额5.42亿元。

正邦科技现金流极度紧张、偿债能力严重不足并不是新鲜事。

从2021年四季度正邦能繁母猪存栏大幅调减,2021年4季度正邦科技能繁从100万头降到38万头,降幅62%。再到今年4月份开始公司出栏体重大幅下降(从104kg降到87kg,环比降幅16%,同比降幅34%),背后都反映了公司资金链极度紧张,以及断臂求生的考虑。

看正邦科技的经营,简直烂的一塌糊涂。

猪周期的下行对公司来说是致命打击,去年公司血亏188亿,今年一季度继续亏损24亿,利润、盈利、毛利均触发风险预警。

因为销售上的困难,公司偿债也面临巨大压力。现金短债比0.18,带息债务占比95%,账上现金仅剩31亿,还大比例受限,出现还不上钱的情况再正常不过。

为了缓解现金流压力,公司也是想了一堆招。比如猪没养多肥就赶紧买卖了。

最近一年正邦科技的猪,越卖越轻。

再比如2019年、2020年猪周期上行的时候,公司又是发可转债(16亿)、又是发定增(75亿)筹钱扩产,现在钱还没用完,公司就私自挪用了35亿补充流动资金。

最近干脆直接放弃募投项目,将剩下的36亿永久补充流动资金。这操作挺让人无语的,它要是敢继续募投项目扩产,我还敬它是条汉子,现在直接放弃,反而证明它当时扩产完全是盲目的,无脑的,跟风的,拎不清自己几斤几两的瞎胡闹。

说好的扩产,说不扩就不扩,这也让它唯一的亮点,在建工程占总资产9.7%所代表的产能扩张,显得成色不足。

近5年,正邦科技的z值是-1.3,z值的计算公式就不展开了,一般来说,如果企业z值<1.20就有破产风险,何况负值。

而且按照a股的规矩,如果上市公司出现“最近一个会计年度经审计的期末净资产为负值,或者追溯重述后最近一个会计年度期末净资产为负值”情形的,将对其股票交易实施退市风险警示。

而如果下一年度净资产继续为负,则将终止上市。截至一季度末,正邦科技的净资产是6.53亿,后续如果还是亏,退市不是没可能。

公司有破产退市风险,从大股东那儿也得不到输血,最近半年大股东减持将近10亿。随着股价下跌,大股东还有被强平的风险,因为它质押占比很高89%。像这类风险条数远大于亮点条数的公司,最好直接pass。但也没那么绝对,主要还是看投资亮点是不是真的亮点,风险提示能不能原谅。

资本市场是很聪明的,这也是正邦科技,独立于生猪养殖股,走出单边杀跌的核心原因。但曝出“商票逾期”这颗雷后,生猪养殖股却不跌反涨,利空钝化,一览无余。

四、再看其他养猪公司的亏损,出清情况

对于猪肉企业来说,面对如此激烈的行业出清周期,如何筹资,和降低杠杆成了关键指标。

但牧原股份的财务算是猪企里面最亮眼的。虽然最近三个季度都在亏损,但现金流都没有出现大幅净流出,在公司积极筹资的背景下,牧原的现金流并不吃紧:

同样的,新希望的筹资做的也相当好:

其他猪企的日子,可就没牧原这么好过了,像上面说暴雷的正邦科技,还有最近涨势喜人的巨星农牧,现金流相对这两家都相当吃紧。

今天我特意翻了所有猪企的财报,其中牧原股份的财务我是最满意的。

虽然你仔猪、出栏等数据就像玄学一样,但是,对“行业出清”这个逻辑,却非常的真实可触,活下来的企业,才是好企业。

五、最后关于猪周期何时来,给“主观算命”

目前咨询了一些业内人士,关于猪周期有2个观点:猪价反弹VS阶段性反弹。

短期猪价反弹,引发市场出现2种完全相反的观点:

一个观点,是当前猪周期反转到来,且产能去化,足够下半年猪价超预期;另一个观点,现阶段,是猪价的阶段性小反弹,下半年猪价不会太高,会继续去产能,并且明年还有第三次探底。

倾向于认为第二种观点,产业端认为“行业最差时刻过去了”,但当前产业端的一致性预期,出错的概率反而更高,因为去年一季度的时候,产业端,就误判了猪价的趋势。

来源:锦缎

展开阅读全文