极限低估!这家公司进入绝佳击球区!

南山之路

中长期来看,再次强调,目前的估值水平、交易活跃度等都处在低位,从两到三年的角度,现在就是底部区域。

极限低估!这家公司进入绝佳击球区!

今年以来,市场不断走低,投资者集体扑街,散户跌到发麻自是不必多说,机构大佬们这波调整也不甘人后。

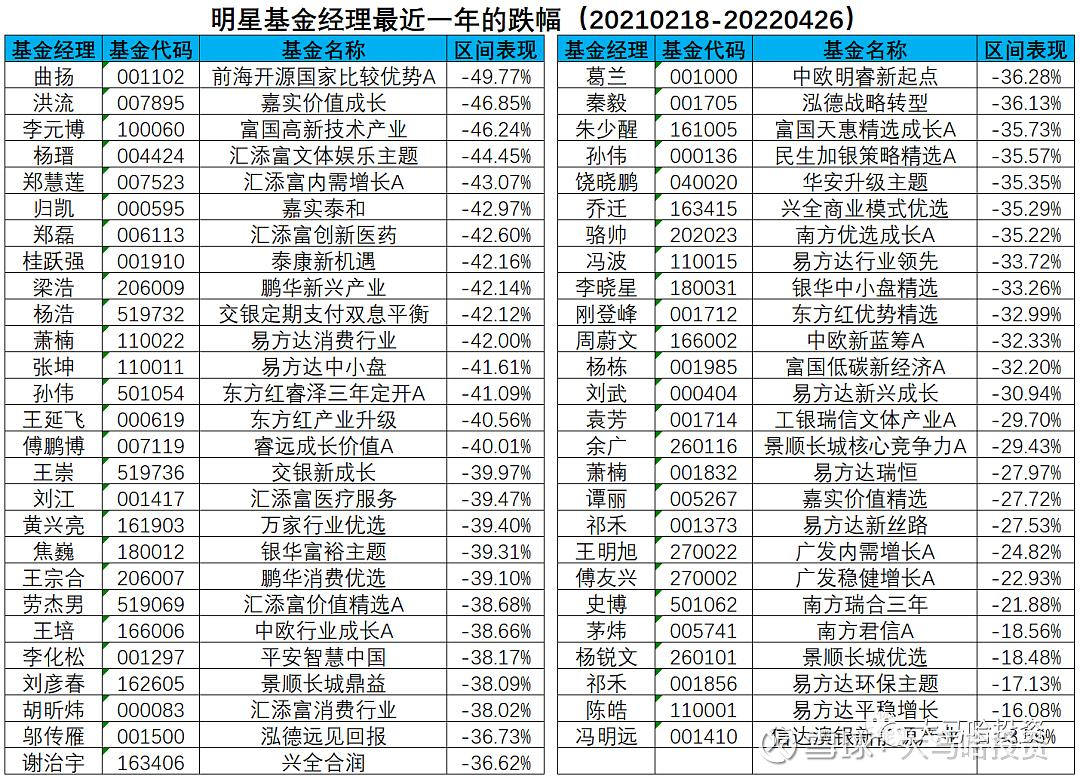

昨天看到的一份数据,管理规模在200亿以上(截至去年一季度)的53位基金经理中,其代表作在 2021.02.18 - 2022.04.26 期间平均跌幅为34.8%,高于同期沪深300指数(-33.66%)。

其中,有15位基金经理代表作的最大回撤在40%以上,包括曲扬、洪流、李元博、杨瑨、郑慧莲、归凯、郑磊、桂跃强、梁浩、杨浩、萧楠、张坤、孙伟、王延飞和傅鹏博。

图片来自雪球@大马哈投资。

以投资为职业的基金经理们都普遍跳进了巨坑,可想而知,过去一年多市场何等艰难。但另一方面,既然已经跌了这么多,进一步下跌的空间,也就无限缩小了。

现在继续过度悲观,已经毫无必要了。

在本轮市场调整中,互联网行业是受伤最深的板块之一,也是最先开始回调的行业之一。

回首互联网板块这一轮巨大的跌幅,主要原因有两个。一是20年市场疯狂炒作互联网新经济企业,将估值推升到了极高的水平。彼时以拼多多、哔哩哔哩为代表的新兴互联网公司,在一年内涨幅达到 10倍左右。

港美股上市的互联网公司,动辄炒到几千亿甚至万亿人民币市值,比如快手、京东健康、贝壳等,当时市场太疯狂了;

二是Z策的打压,规范平台经济,防范 Z本无序扩张,这方面就不多聊了,但Z策的威力,大家都充分见识过了。

回归到商业本质,互联网行业是优秀商业模式这一点并没有太大改变,轻资产、管理边界无限、天然具备“垄断”属性等,是互联网行业的标签。

在美股过去十多年的大牛市中,互联网巨头如亚马逊、Facebook、奈飞、谷歌是纳斯达克的顶梁柱。

国内的互联网公司如腾讯、美团、阿里、京东等相比美国互联网巨头确实还有较大差距,但差距本身,就是向上发展的空间。

举个反面例子,国内银行业的总市值几乎碾压美股银行股,是银行股很难成为主线板块的重要原因,体量太大了,向上的想象力完全消失了。

当然,具体到个股,部分业绩优秀、资产质量良好的银行,还有有希望走出超额收益的,比如招行、宁波行。

说回互联网行业,当前最核心的逻辑,是经过大幅调整后,板块整体估值已经十分低估,部分公司市值甚至跌破了账面现金,另一方面,Z策已经转为支持互联网平台经济。

4月27 日ZZ局会议最新表态:要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。

互联网行业,竞争格局和进入壁垒最高的公司,当属社交龙头腾讯。

在互联网狂热潮中,21年初腾讯的估值曾经高达 70倍pe,随后在监管、估值回调下不断下跌。

现在,腾讯的估值已经跌到了 12倍市盈率,同时迎来了Z策鼓励。

当初是高估值+Z策限制,现在是低估值+Z策鼓励,恰恰相反的两套组合,在接下来的一到两年里,应该也会有完全不一样的市场表现。

多说一句,腾讯肯定不是互联网行业弹性最大的,但一定是确定性最高的。

这次市场底部,大概率行业层面是结构性的,前期板块见顶时间不一致,有很多在2020年三季度就见顶了,调整已经近2年;核心资产2021年一季度见顶,还有的赛道股2021年四季度才见顶。

那么市场反转时,提前调整到位的板块,大概率会率先走出来,互联网行业可能就是其中之一。目前的位置,需要的是更多的耐心和信心。

其他重要消息

1、“币圈茅台”LUNA暴跌99% ,比特币和以太坊等加密货币同样暴跌,跌幅分别达10%和20%以上。比特币盘中一度跌至25174.8美元,自年内高位已接近腰斩,创下2020年12月以来新低。

币圈如此暴跌,本质上也是美联储收紧流动性带来的连锁反应,而美联储 6月和 7月还会分别至少加息 50个基点,这对全球金融市场都会带来压力。

长牛了十几年的美股今年明显顶不住了,纳斯达克今年跌幅 27.36%,仅略低于创业板 29.24% 的跌幅,加息对成长股的估值压制最严重这句话,不是瞎说的。

2、国产新冠特效药这几天密集披露进度。

目前海外有辉瑞Paxlovid、默沙东Molnupiravir、吉利德瑞德西韦3款药物获批;国内仅有辉瑞Paxlovid获批上市,真实生物阿兹夫定、君实生物VV116和开拓药业普克鲁均处于临床三期,研发进度在行业内领先,预计二季度便有更多临床数据读出。

看了下,新冠药物相关企业股价已经上天了,再介入可能要成接盘侠了。

国产新冠特效药的重大意义,是一旦出炉,那么国内放开疫情管控的条件就更充分了,这对许多行业都是大好事。

------

来源:南山之路

展开阅读全文