医美之美,底部放量上涨,独立行情开启

大V说

线索主要标的

爱美客和华熙生物率先公布了年报和一季报,爱美客的数据仍然非常强劲,华熙生物的数据总被误读,大家只看到了表面,其实是很值得期待的。

因为数据不错,这两个脸蛋底部放量上涨,已经不跟随大盘走了,现在是独立行情。

这两个脸蛋自然是不用烦神的,放那,发呆好了。

但华东医药就不一样了。

存在误解,误区,惊喜和惊讶。

如果把投资看做是跨栏杆的话,华东医药这个栏杆远远高于前边两个脸蛋,跨过去的难道较大。

华东医药也公布了报表,表面看年报数据和一季报数据都不好看,原因之前也都分析过。

《牛股气质已现,它,媲美爱美客,医美转型初见成效》,估值讲的也很清楚。

这篇基础分析中对公司进行了比较详细的介绍,估值也讲的很清楚。

虽然公司增长率下来了,但是现金流依然出色。

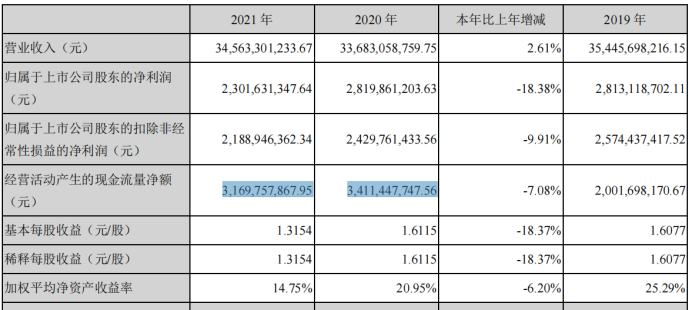

年报反映最近两年公司经营活动产生的现金流量净额均远远大于净利润数值,2021年经营活动产生的现金流量净额31亿元。

截止到一季报公司账面现金超过30亿元。

资产负债率37.86%,利息费用只有利润总额的零头,很显然,公司没有什么财务负担。

我之所以带大家看这些内容,主要是因为华东医药糖尿病产品在集采中丢标,走院外发展,很吃力。另外公司加紧转向创新药管线的并购,同时加码医美产业链,一路买买买,这些都要花钱。

现金流能否支撑,这很关键。

老的产品线稳住现金流,同时培育新的产品,这个思路没问题。但没有那么容易。

恒瑞医药作为医药一哥,曾经市值第一,研发投入更是高的惊人。

如今股价腰斩之后继续腰斩。

恒瑞医药和片仔癀市值最接近,我们来看一下他们的研发投入情况。

2021年恒瑞医药研发费用59.43亿元,片仔癀研发费用2亿元(净利润24亿元)。

恒瑞医药花大钱砸研发,研发支出远远超过片仔癀的净利润数值。然鹅,结局是创新输给了不创新。

从创新这个角度讲,华东医药通过并购与合作方式切入创新药领域,前途到底如何??

我也说不清了。

所以,华东医药无论如何是一个更高的栏杆。我们做投资,最好还是去跳矮一点的栏杆。

华东医药的看点在于医美,我们稍微看一下医美就好了。

公司2018年通过成功收购英国Sinclair战略性布局医美行业,2021年和2022年Sinclair又通过收购国际能量源医美器械公司High Tech和Viora,实现非手术类医美注射产品和能量源器械中高端市场全覆盖。

在面部填充剂、身体塑形、埋线、能量源器械等领域拥有多款专利产品的全球权益,并拥有一支国际化的医美运营和BD团队。

聚焦全球医美高端市场,进一步整合研发资源和能力,依托全资子公司英国Sinclair、西班牙High Tech以及参股公司美国R2、瑞士Kylane四个全球化研发中心,以及Sinclair在荷兰、法国、美国、瑞士和保加利亚五个全球化生产基地,形成集研发、生产制造、市场营销于一体的国际化医美业务,搭建起全球化医美营销网络,目前产品销售已覆盖全球80多个国家和地区。

目前,公司已拥有“微创+无创”医美国际化高端产品35款,其中海内外已上市产品达21款,在研全球创新产品14款,产品组合覆盖面部填充、埋线、皮肤管理、身体塑形、脱毛、私密修复等非手术类主流医美领域,已形成综合化产品集群,产品数量和覆盖领域均居行业前列。

2021年公司国际医美业务方面,Sinclair全年实现营业收入约6.65亿元人民币,同比增长108.51%,其中 Sinclair 自身营收增长 79.24%,核心产品Ellansé®全球市场实现99%增长,在欧洲市场新上市的两款填充剂—— MaiLi®系列新型高端玻尿酸和 Lanluma®左旋聚乳酸类胶原蛋白刺激剂也助力海外营收取得快速增长。

一季度,公司医美板块合计实现营业收入4.53亿元,按可比口径(剔除华东宁波)同比增长226.8%,全资子公司英国Sinclair注射类与EBD版块也呈现整合协同效应,受欧洲市场多国解除防疫限制措施及亚太市场销售强劲推动,报告期内实现合并营业收入3104万英镑(约2.6亿元人民币),同比增长163.1%,创历史单季度最高水平,同比大幅扭亏为盈,历史上首次实现经营性盈利。Sinclair在完成并购Viora公司后持续开展运营整合工作,2季度在手订单情况较好,整体将继续保持快速增长趋势,为全年营业收入保持快速增长并实

现自公司完成收购以来首次全年经营性盈利奠定良好开局。

报告期内公司国内医美全资子公司欣可丽美学实现营业收入1.57亿元,并展现较强盈利能力,已完全超越去年同期华东宁波医美代理业务收入规模及对公司利润贡献。

欣可丽美学 积极扩大合作医院覆盖及产品推广,目前签约合作医院数量已超400家,培训认证医生数量超过700人。Ellansé®伊妍仕®产品国内上市以来持续保持市场较高关注度,市场口碑良好,领跑再生医美市场。

报告期内,公司引进美国R2公司的冷触美容仪酷雪Glacial Spa®(F0,冷冻祛斑医疗器械的生活美容版本)正式进入中国市场,并已于3月在国内5大城市的首批先锋合作机构开展销售和服务,同时公司在疫情下积极运营,发挥线上优势进行业务拓展,已在天猫商城开设线上“glacial旗舰店”,同步开启线下机构和线上销售。

在商业模式上,酷雪Glacial Spa®开创DTC(Direct To Customer, 厂家直供)模式,由消费者线上购买护理项目后选择线下签约合作机构提供具体服务,通过将购买和消费过程标准化,实现价格透明化,使消费者获得高质量服务的求美体验。

此外,公司将接管运营Viora公司国内已上市产品Reaction™(用于身体及面部塑形、皮肤紧致),并计划将国内EBD市场资源和渠道进行整合,实现资源协同共享,积极推动其在国内市场快速成长。

华东医药的医美聚焦医美高端市场,且走的是国际化路线,公司团队原本就有国际化基因。目前,医美布局已经完成,等待放量。

我们说的简单点,既然医美是最大看点,按照一季度数据看,全年营业收入超过20亿元是有可能的。

20亿元的医美营收意味着什么呢??华熙生物营业收入的一半就差不多是20亿元。目前华熙生物是650亿元的市值。

今年底,华东医药的营收有望在医美领域支撑起320亿元的市值。如果明年营收再翻个倍呢??

按照华东医药全球化布局、中高端产品布局,以及一流的吆喝能力,未来医美想象空间不小,毕竟爱美客这么硬的公司也还没有展现出全球化的能力。

来源:价值投资之懒惰的投资者

展开阅读全文