业绩猛增6倍,动态估值不到2倍!这只股有强烈的预期差!

比尔大叔

线索主要标的

大家都在看:

年报季的中概股!史诗级大跌后,春天到了吗?下个投资机会在哪儿

昨天虽然沪指微红,但是深指和创指跌幅均超过1%,整体来看依然是回调走势。

重要的是之前的缺口补上了,对于有强迫症的我来讲确实看着舒服了不少。

但是说句实话大家别喷我,我个人觉得昨天的调整太委婉了,回调不够坚决。

之所以有这样的走势一是因为板块两极分化,涨跌互现;二是大家对这个回调有预期,本来就处于轻仓甚至空仓状态。

那么既然缺口补上了,是不是要开始反弹了呢?这个比叔不敢瞎猜哈,并且给短期涨跌算命也没啥意思。

不过可以肯定的是目前指数已经处于底部区间,大底很可能就在这个位置再往下10%的位置,如果政策再给点力的话3023是个单底也说不定。

保守的小伙伴可以再等等,但是激进点的就完全可以根据一季度业绩预告和政策导向开始布局了。

不过这周的走势确实很关键,甚至直接决定着咱们4月份是吃肉还是吃面。

如果这几天有信号出来的话,比叔不介意在4月初的时候精选几只有价值的标的出来供大家参考。

昨天北上资金的操作挺有意思,一改前几日扭扭捏捏的风格,大笔净流入了50.3亿元。

净买入前三的分别是通威股份4.21亿元、隆基股份3.43亿元、紫金矿业1.84亿元。净卖出最多的是贵州茅台3.82亿元。

通威股份昨天涨的不错,这货比叔昨天早上也再次提到了,因为一季度的业绩确实不错。

对于新能源比叔当下的建议是只看龙头,对于通威来讲,比叔个人的观点是不管短期怎么走,中长期必然会有一个反转趋势。

因此这里有持仓的其实可以做做时间的朋友,莫急,相信时间的玫瑰早晚会绽放。

隆基的性价比要比通威差一些,不过从日线走势来看,当前的位置到70元这个区间是下一轮反弹的布局区间,特别是70元这个位置很重要。

另外有个变量就是业绩,如果业绩不让人满意的话,那么70元这个位置就没有参考价值。

说到新能源,这里可以顺便提一下新宙邦,新宙邦昨晚在公布年报的同时还发布了一季度业绩预告:预计一季度净利润4.8亿元-5.1亿元,同比增长210%-230%

新宙邦作为电解液龙头,逻辑其实和通威很相似,在当下都是估值被打下来的赛道龙头。

虽然未来成长性会减弱,但在有估值优势的情况下完全可以当作新型的价值股来操作。

紫金矿业这波反弹走的还可以,虽然外资依旧在买,但是从走势上看已经不适合散户进场了,有兴趣的可以等个回调,第一目标位可以看30日线。

贵州茅台近期一直在被外资抛售,比叔在早些时候的文章里也讲过,今年白酒的逻辑要差一些。

并且明显不如医药板块,首先医药板块调整幅度更深,性价比更高;其次,目前医药有业绩修复的逻辑支撑。

但是白酒作为消费的扛把子,在消费萎缩的情况下首当其冲地要受到牵连。

昨天盘后华为发布了去年的业绩报告,具体的数据就不说了。

因为华为没有上市,具体的业绩情况咱们并不好做分析,同时华为目前面临的经营环境非常严峻,能有这样的业绩数据也无可厚非。

反倒是去年光研发费用就有1427亿元是件值得点赞的事情,这不比某些互联网大厂死命砸钱跟卖菜阿姨抢生意来的更有格局、更有意义?

同时华为表示,搭载HarmonyOS的华为设备超过2.2亿台,成为全球发展速度最快的移动终端操作系统。

昨天鸿蒙概念已经开始从底部冒头,感兴趣的今天依然可以继续关注,比如润和软件、超图软件等。

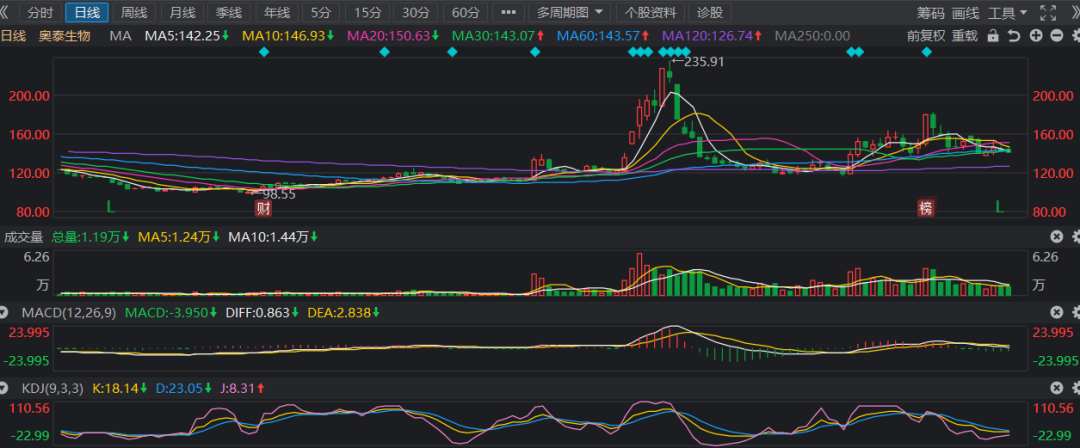

最后简单提一只业绩很妖的个股:奥泰生物。

奥泰生物昨天盘后发布业绩预告,公司预计2022年1-3月归属上市公司股东的净利润10.30亿至11.90亿,同比变动585.40%至691.87%。

业绩猛增6倍,但是从奥泰的走势看,其股价并没有对这个业绩有提前反应。

比叔去翻了一下它的历史经营结构,从2020年的数据看,其营收几乎100%来自境外,也就是说这货绕开了大家的视线,悄咪咪地在国外把钱给赚了。

这就使得其股价表现与业绩之间形成了强烈的预期差。并且根据业绩预告估算,其动态PE已经不到2倍了,这个估值水平是非常具有性价比的。

今天说不定抗原检测板块会在这个业绩的带动下往上走一波。

从日线走势看,目前奥泰的股价处于相对低位,股价与业绩预告之间有强烈的反差。

因此可以做科创板的小伙伴今天可以看看是否有上车机会。没有科创板权限的也可适当关注达安基因、万孚生物等新冠抗原检测试剂概念。

不过出于谨慎考虑,大家在操作的时候还是得带上止损。在强大业绩的刺激下,奥泰必须要重回60日线,站不上就没有操作价值。

OK,今天就简单聊这么多,祝大家生活愉快!以上仅为本人复盘心得,纯属个人经验之谈,大家谨慎参考哦!

来源:比尔大叔

展开阅读全文