调整到位,高瓴大幅加仓一个赛道

大V说

线索主要标的

私募英雄但斌最青睐的股票

大家都在看:

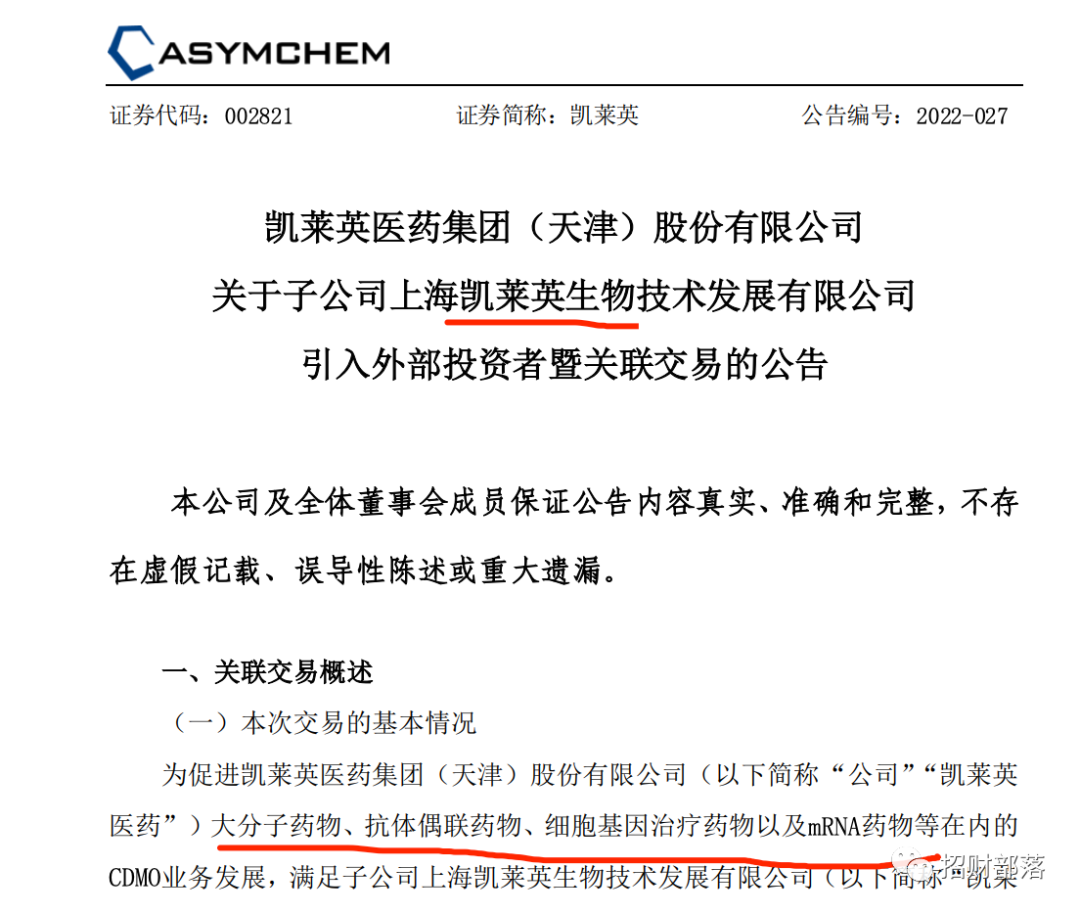

周末,凯莱英发布一则公告,专注于大分子药物、ADC药物、细胞基因治疗药物以及mRNA药物等CDMO业务的子公司凯莱英生物将分期增资不超过25.34亿。

以凯莱英老板为首的关联方以及高瓴旗下的基金对凯莱英生物进行增资,首轮增资完成后凯莱英对凯莱英生物的持股比例从100%降为83%。本轮估值大致为23亿元。

同时还规定,1年内、2年内,高瓴有权对凯莱英生物分别以40亿、70亿的投前估值进行增资使得届时高瓴的持股比例均分别增加1%。

我们比较熟悉的是,凯莱英是小分子化学药CDMO的龙头,凯莱英通过连续性反应的方法将辉瑞的小分子新冠口服药的关键片段从4步简化为1步,一个月内实现生产规模从克级提升到吨级。从而连续拿下辉瑞的三笔订单,总金额高达93.32亿元,相当于凯莱英2020年总营收的三倍。

高瓴对凯莱英的看好要回溯到2020年,高瓴原本计划是以23亿独家吃下凯莱英的锁价定增。后来新规出台,调整了定增方案,高瓴砸下10亿元以227元/股的价格拿下了440.53万股。

随后高瓴在凯莱英上进进出出,最终于去年Q3赶在CXO及医药股杀估值前退出了凯莱英的前十大流通股东。

这次重新杀了个回马枪,买了当下,还要锁定未来,说明高瓴对凯莱英生物的看好是持续的,押注的是大分子药物、ADC药物、细胞基因治疗药物以及mRNA药物的未来。

与药明系有点不同,药明康德的业务在小分子CXO以及细胞和基因治疗CDMO,药明生物则聚焦在大分子生物药CXO。而凯莱英分拆出去的凯莱英生物则专注于大分子药物、ADC药物、细胞基因治疗药物以及mRNA药物,全是潜力赛道。

在凯莱英生物之前,高瓴在逐步退出部分医药股以及CRO公司之后,加仓的方向倾向于代表新技术、新方向的基因与细胞治疗以及相关的CDMO业务:

2021年4月,1.1亿元投资于博腾股份旗下专注于基因与细胞治疗CDMO业务的博腾生物,取得14.1%股权;

2021年4月,投资31亿元取得港股公司金斯瑞的8%股权;

斥资3亿美元获得金斯瑞旗下细胞及基因治疗公司传奇生物的6.65%股权;

投资2.2亿美元认购金斯瑞旗下蓬勃生物的可转债和优先股以及看涨期权。

近段时间的反弹,CXO赛道以丰厚的在手订单为保障,在反弹的幅度上领先其他板块。业绩超预期+流动性缓解是短期反弹的推动力,在中长期,ADC药物、细胞基因治疗药物以及mRNA药物依旧有光明的未来。

~~~

1、但斌清仓

此前有媒体发现但斌旗下的基金3月份在股市剧烈震荡下基金净值却没啥波动,因此推测但斌已经清仓,对于媒体的猜测但老板给出了明确的说法——降到10%以内。

买过私募基金的朋友应该对基金合同比较熟悉,一般来说,净值跌到0.8为预警线,需要降到五层仓位;净值跌到0.7位止损线,所持标的将被平仓,且不可逆。

但老板管理的多只基金产品在今年暴跌,已经接近0.7,不管主动或者被动,卖出是免不了的了。但斌上一次清仓是在2018年下半年,卖在熊市的尾巴。这并不是说但老板水平很菜,而是管理的大都是客户的钱。客户也避免不了人性,喜欢追涨杀跌,低位的时候更愿意去赎回自己的基金而不是加仓。

所以,管理客户的钱还能坚守价值投资真的很难,像张坤这样算是明智的,高位的时候限购封仓,低位时提高申购额度,以便加仓。

2、王传福喊话

比亚迪老板王传福在电动汽车百人会上称。今年年底我国新能源车渗透率可达35%。

大佬说话有吹牛不上税的成分,今年2月份新能源车当月的渗透率达到了19.2%的历史高位。到35%是个不小的距离。

一般来说,电子产品或者一项新技术的普及大概分为:导入期(渗透率10%)—爆发期(渗透率10%-30%)—成长期(30%-60%)—成熟期(60%-90%)。

导入期是一片蓝海,这也是为啥特斯拉进入中国后,蔚来、小鹏、理想快速进入市场的原因。现在是爆发期,行业整体都高增长、估值高估状态,这所谓赛代红利。到成长期后才会进入一个估值合理的的状态。

3、通威股份一季度预告

通威预计一季度净利润比上年增加40-43亿,同比增长478%-514%。原因是产能释放,光伏装机大超预期,硅料需求量价齐升。

有意思的是,隆基同步提高了单晶硅片的价格。巧合的是就在上周,隆基和通威签订了一份高达442亿的长单合同

光伏是乌克兰战争后确定性加强的板块,但硅料产能大幅增长、价格下降是预期内的事情,通威的一季度利润暴增不能单纯理解为利好。一般,股价都会比实际产品价格早半年体现。

来源:招财部落

展开阅读全文