隆基VS中环:光伏新一轮路线之争,双寡头谁胜谁负?

星空财富

线索主要标的

大家都在看:

震动A股!土豪级定投来了:700亿巨头出手,未来3年每月自购1000万!

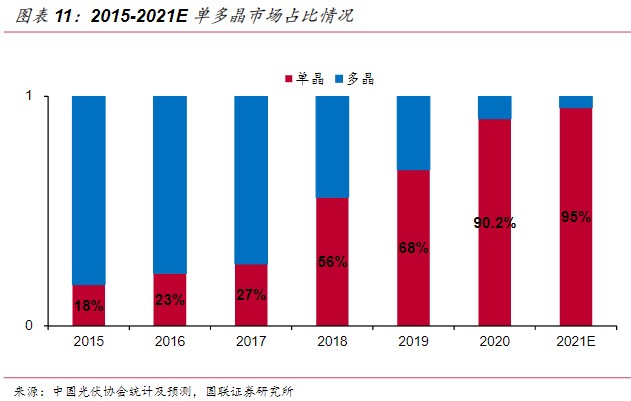

光伏材料,在单晶硅和多晶硅的路线之争中,单晶硅以压倒性优势胜出。如今市占率已超过90%。

而押对宝的隆基股份(601012)和中环股份(002129),自然也就成了赛道双寡头。如今,隆基市值高达4300+亿,中环也有1400+亿。

从市值来看,中环和隆基似乎还有不小的差距。不过如果再深入研究,就会发现,这俩公司又开始了新一轮的路线之争。

那么这一次,谁胜谁负?谁又能脱颖而出?

一、单晶硅带动行业变革

对比之前,先花点时间了解下,光伏是什么?隆基和中环又具体是干什么的?

- 行业全线亏损,多晶硅垄断市场

光伏,全称太阳能光伏发电系统,这是一种能够把太阳光辐射能直接转换为电能的一种发电系统。其核心材料,就是我们今天聊的主角——硅。

根据生产方式不同,硅料可进一步加工为单晶硅片和多晶硅片。二者相比,多晶硅(片)便宜,但光电转换效率低。单晶硅(片)性能好,但好的东西通常比较贵。

早些年,光伏行业全线亏损,维持经营全靠补贴。这种背景下,单晶硅自然不吃香,行业一度被多晶硅垄断。

而隆基和中环,算是为数不多坚持生产单晶硅的企业,夹缝求生。

- 单晶硅降本增效,带动行业变革

单晶硅命运的转折点,发生在2015年。

这一年,隆基率先采用了金刚线切割技术(相关阅读:抢反弹!金刚线需求紧俏,光伏耗材的成长性几何?),单晶硅片切片成本大幅下降。次年,又率先推广了PERC高效电池技术,把单晶多晶电池效率差拉大到3%。

在隆基的带动下,单晶硅既降成本又提效率,性价比逐渐碾压多晶硅。

举个最简单的例子。从前,单晶和多晶的成本差异,主要是单位产出不同。单晶单炉投炉量在150-300kg,而多晶单炉投炉可达800kg。

来源:长江电新,2014年9月3日

但到2020年,隆基的单晶投炉量已达1900kg。其非硅成本从6元/片以上降低到0.8元/片以下。降幅接近90%。

这个数字说明,单晶硅的翻身仗,不仅打垮了多晶硅,而且带动整个行业成本大幅压缩。

以前光伏行业全靠补贴,现在已经有了市场化的盈利空间。再叠加碳中和背景,光伏发电需求火爆。

二、大尺寸转型VS产业链延伸

可见,隆基和中环,正处在一个高速增长的赛道。表面看,前途一片大好。但再仔细看,就会发现并没有这么乐观。

1、 增速放缓,产能过剩

从隆基和中环过去几年的销量数据来看,2018-2019年,是单晶硅片的丰收年。销量增速甚至可达130%+。但到2020年,增速明显回落,只有20%-30%。

来源:公开资料,2020年度数据为GW换算数据

一般来讲,当基数变大后,增速下降也算正常。但是,无论是中环还是隆基,其销量的净增加额也都在萎缩。

这就说明,单晶硅整体的市场需求,增速在放缓。

之所以会出现这种情况,大概率是因为,之前暴增抢占的是多晶硅的市场。而如今,单晶硅市占率已达90%以上。所以,再想出现这种爆发性增长,几乎是不可能了。

当然,总需求肯定还是在增加的,毕竟光伏发电还处在成长中。只是现阶段,这个行业还面临另一个问题——产能过剩。

这是因为,赛道上的玩家,都对行业未来有着相当乐观的预期,所以过去两年疯狂扩产。截止去年初,光伏市场总需求在160-170GW,而供给已达到200GW。

来源:中国能源报,2021年3月

其实,200GW也不算太高,随着市场需求的增长,过剩产能终将被消化掉。只是有一点,在市场增长的过程中,产能也很可能会继续扩张。

需求确实是动态变化的,但供给也是。只要行业还处在向上发展的阶段,这种阶段性产能过剩的局面,就有可能会一直持续。

2、中环加速向大尺寸转型

面对这种情况,中环的应对策略是,向大尺寸转型。

中环的原则是,单位度电成本必然会越来越低,硅片尺寸会越来越大。产能过剩,只会出现在落后产品身上。优势产能相对紧缺。

来源:iFinD,互动问答平台

所以截止到2021年底,中环已经将6成以上的产能,转移到了210尺寸硅片上(总产能88GW,210产能54GW),目前新增产能也全部为210产能,166及以下的小尺寸产能正在逐渐退出。

3、隆基向产业链下游延伸

隆基向产业链下游延伸

相比之下,隆基则走了一条截然不同的路线。

首先,隆基坚守182英寸硅片。它在互动问答平台上,向投资人传递出两个信号:

来源:iFinD,互动问答平台

- 硅片尺寸问题不属于行业技术壁垒;

- 182组件可以为客户带来更大的价值。

翻译一下就是说,210尺寸硅片我也能生产,但是我不干,因为182更好。

那怎么解决产能过剩问题呢?自己用。

2021年中报,隆基单晶硅片出货量38.36GW,其中外销18.76GW,自用19.6GW,自用比例已超一半。

至于用途,则主要是向产业链下游延伸,生产组件。2020年,这部分业务销量同比增长了224%,已然成为隆基最重要的业绩支撑。

三、大尺寸会是发展方向吗?

综合来看,整个行业绝对是处在上升阶段的,但前两年的爆发性增长已经一去不复返了,另外行业竞争也相当激烈,所以才会导致产能过剩,甚至时刻可能会触发价格战。

中环的优势在于,提前向大尺寸硅片布局。如果大尺寸真的成为了未来的主流,那么中环明显抢占了先机。

而隆基则坚持向下游组件延伸。但问题是,如果硅片进入了210时代,182组件还会有多大的市场?

所以,关键问题还是,大尺寸会是硅片的发展方向么?

这一点,我们从隆基的业务数据来找找答案。

自2020年起,隆基的财报改变了披露口径。从前硅片的销量数据,是披露销售了多少万片。现在是披露销售了多少GW。

GW是功率单位。通常,硅片尺寸越大,功率越高。

来源:iFinD,互动问答平台

2021年中报,隆基披露硅片销量是18.76GW,同比增长36.48%。倒推2020年上半年销量,是13.75GW。而2020年中报披露的硅片销量是24.69万片。粗略计算,1GW≈1.8万片(在这个时点前后,大致应该是这个比例关系)。

按这个比例,把2020年的销量数据折算成万片口径,大概就是57.19万片。相较2019年同比增长21.63%。

而在2020年年报披露的GW口径下,硅片销量同比增速是25.65%。

也就是说,按照GW口径计算的硅片销量增速,要比按照万片口径计算的高。这就说明,2020年,隆基销售的产品结构中,大尺寸的产品要比2019年多。

而这似乎也验证了硅片这个行业,正在逐渐向大尺寸迈进。

不过,是不是到182就戛然而止,这点我们判断不了。理论上,隆基应该比我们更有话语权。只是,另一个权威企业中环,却持完全相反的观点。

谁胜谁负,留待时间检验。或许等到隆基切入210赛道时,就会提前给出答案。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

来源:星空财富

展开阅读全文