大机会!拐点出现~

诗诗财富自由

大家都在看:

诗诗碎碎念

今年锂电板块十分艰难,1月的时候我也分析过了,锂电板块今年会分化的特别厉害,还特别提到了动力电池环节,这个细分方向中长期看好,但因为锂盐价格一直在上涨,建议大家等右侧机会。

近期部分正极材料、六氟磷酸锂企业反映锂盐厂的碳酸锂报价已经基本稳住,没有继续上涨,目前其均价基本维持在50万元/吨,价格企稳明显,这跟前段时间产业链上下游博弈有很大关系。

上周五无锡电子盘碳酸锂交易价格大跌逾6%,报价跌至45万元/吨,有人在盘中抛货,原因就是工信部于3月16日、3月17日组织召开锂行业运行座谈会、动力电池上游材料涨价问题座谈会。

会议要求,产业链上下游企业要加强供需对接,协力形成长期、稳定的战略协作关系,共同引导锂盐价格理性回归,加大力度保障市场供应,更好支撑我国新能源汽车等战略性新兴产业健康发展。

更重要的是天气逐渐回暖,盐湖提锂产能将开始逐步释放,供需紧涨局面将开始缓解,已经有机构开始预测,二季度碳酸锂价格将大概率维持在40-50万元/吨震荡。

另外,多家新能源车企也宣布涨价,转移锂盐价格大涨造成的成本压力,这对中下游都是利好。

锂电中下游接下来存在很不错的机会,上游锂盐价格开始滞涨,并且有回落现象,拐点出现。

锂电中下游有望迎来一轮修复,类似去年硅料降价,电池片、组件大涨的行情。

诗诗最看好的就是动力电池环节的修复!

光伏1-2月组件出口数据十分优秀,1月光伏电池组件出口金额为206.30亿元,同增105%,环增6%;2月电池组件出口金额260.94亿元,同增114%,环增27%;1-2月累计金额467.25亿元,同增110%。

据第三方统计21年1-2月电池组件出口约为16GW,测算22年1-2月电池组件出口量28GW,其中印度抢装预计贡献6-7GW左右,其他地区约21GW。而印度21年1-2月出口约2GW,其他地区预计14GW,因此海外非印度市场出口预计仍实现约50%的增长。

抛开印度抢装,海外需求也是相当旺盛,再次验证了一季度淡季不淡。但目前光伏产业链有进入博弈迹象,短期表现可能会稍有不佳,每次产业链博弈,如果能砸出一个坑,都是很不错的上车机会,中长期继续看好光伏板块。

结论不变!接下来一段时间,锂电的机会是大于光伏板块的。

诗诗看大盘

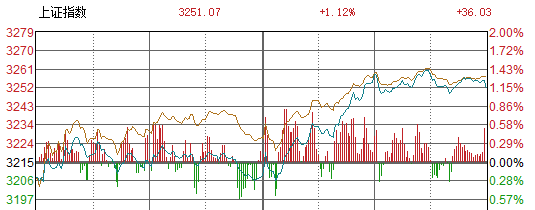

上周三、周四反弹完后,市场很多声音认为周五要调整了,结果周五大盘表现继续超预期,特别是上证指数。

北向资金继续加速回流了,周五净流入84.57亿,三月这轮下跌因为北向资金大幅流出,把大盘坑的不轻。

周五我们也跟美国通了视频,A50期指大涨1.88%,观点和前面一样:Z策底已经出现了,美联储加息也落地了,无论接下来还会不会二次探底,向上修复概率大于往下砸,只要再往下砸,机会肯定是大于风险的。

接下来修复行情中,结合4月份披露一季报预告,重点关注的是基本面优秀的高景气板块。

来源:诗诗财富自由

展开阅读全文