国家队和邓晓峰共同加仓一个龙头

南山之路

线索主要标的

私募英雄邓晓峰相中了谁

大家都在看:

随着对A股的“人文关怀”落地,市场大幅反弹,连续三天收阳。

最恐慌、最悲观的阶段已经过去了,接下来,市场将会进入相对稳态,更多由基本面决定未来走势。

南山也感到松了一口气,不用每天费心费力的熬鸡汤了,接下来重点是看行业和公司层面的态势了。

一、社保基金和邓晓峰共同加仓紫金矿业

紫金矿业昨晚发布年报,2021年营业收入为2251.02亿元,同比增长31.25%;归母净利润156.73亿元,同比增长140.80%。

紫金矿业1月17日就已经披露了业绩快报,与昨晚披露的业绩基本一致,可以说年报业绩完全是符合预期的。

亮点在于:

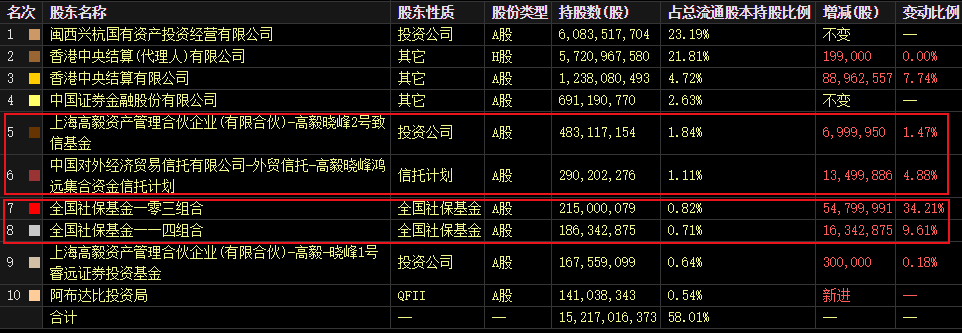

从年报披露的股东名单来看,2019年三季度就布局紫金矿业的高毅邓晓峰依然位列十大股东名单,还进行了小幅增持。

相比邓晓峰的小幅加仓,社保基金的动作就更大了:全国社保基金一一四组合增持比例达到 9.6%,增持 1634万股; 全国社保基金一零三组合更是高达 34.2%,增持 5480万股!

阿布达比投资局(一家QFII,外资)首次杀入前十大股东行列。

无论是邓晓峰还是社保基金、阿布达比投资局,都是典型的长线持有的投资风格,他们一致看好紫金矿业,南山认为主要逻辑如下:

1、紫金矿业是我国收入规模最大、最优秀的矿业公司,是中国最大的黄金生产企业、第二大矿产铜生产企业和重要的锌、钨、铁生产企业。全年矿产金47.5吨,矿产铜58.4万吨,矿产铅锌43.4万吨

在全球通货膨胀的大背景下,黄金抗通胀的属性会得到充分重视,而铜、锌等金属,则会受益于通胀。

2021年,铜价、锌价均创历史新高,增长率达到24%和27%,其中铜价创十年新高,超过1万美元/吨。

通货膨胀对大多数行业十分不友好,但对于上游原材料行业公司,却有利无弊。

2、管理层战略规划具备前瞻性,前几年铜金矿产品的发展战略大为成功,随着刚果金卡莫阿、塞尔维亚卡卢-佩吉铜金矿上带矿以及西藏巨龙铜矿等三大世界级铜矿的建成投产,铜金矿产资源量、产量和相关矿点利润大幅增长。

公司2021年保有资源量:铜6277万吨(2020年6206万吨),金2373吨(2020年2334吨),铜金矿产均在全年开发减量的前提下通过内生性手段,加大勘探投入实现资源量稳步增长。

3、新能源材料可能成为新的增长极,公司吹响进军新能源新材料领域,优先布局新能源铜、锂、钴、镍等新能源矿产的布局。

完成了阿根廷3Q高品位锂盐公司并购,100%控股,并于2022年1月与刚果金国家矿业开发公司合资成立卡坦巴矿业启动Manono锂矿外围硬岩锂矿勘查项目。

3Q锂盐湖项目LCE碳酸锂资源量763万吨,预计2023年底建成投产,届时年产2万吨电池级碳酸锂,公司规划到2025年行成5万吨碳酸锂(LCE)产能。

总体来看,紫金矿业属于“顺周期”行业的龙头,市场对相应的逻辑,已经有一定程度的体现,估值上确实占不到太多便宜,大佬的持仓和动作,适度借鉴即可。

二、说下其他公司

1、中国平安周五大涨逾5%,主要是因为管理层公开表现股价处历史低位、不动产投资风险可控。展望未来,平安想要持续强势,还需要拿出切实有力的业绩报表,给市场更大的信心。

2、博腾股份 股东重庆两江计划减持不超过约1088万股(即不超过公司总股本的2%)。

------

今年以来,众多明星公募和私募纷纷折戟,跟风买入的投资者损失惨重,也不由得会让投资者感叹,早知如此,还不如自己下场炒股了,好歹还能过把瘾!

但其实,市场还是有一些值得信赖的投资机构的,只是需要投资者具备一定的识别能力,类似邓晓峰这样的优秀基金经理,也是有一些的,就看投资者有没有一双慧眼了。

来源:南山之路

展开阅读全文