国产替代趋势已成,行业的市占率将迅速提升!

大V说

线索主要标的

遵循价值规律,深掘成长逻辑。前面《热门赛道碳中和,全球风塔龙头业绩大超预期!》一文聊到中盘股的低估值机会。当前国内外流动性收紧、利率上行的背景下,各行业龙头公司由于估值过高,在本轮调整中下跌最为显著,相对低估值的中盘股则业绩确定性较高,行业景气度较高的中盘股比较受到市场的关注,从均值回归和投资性价比的角度,当下布局中盘股的胜率更高。

行业深度专题系列之:铝塑膜行业深度研究

研究背景:国内铝塑膜取得技术突破,供应体系逐步完善,国产替代趋势明确

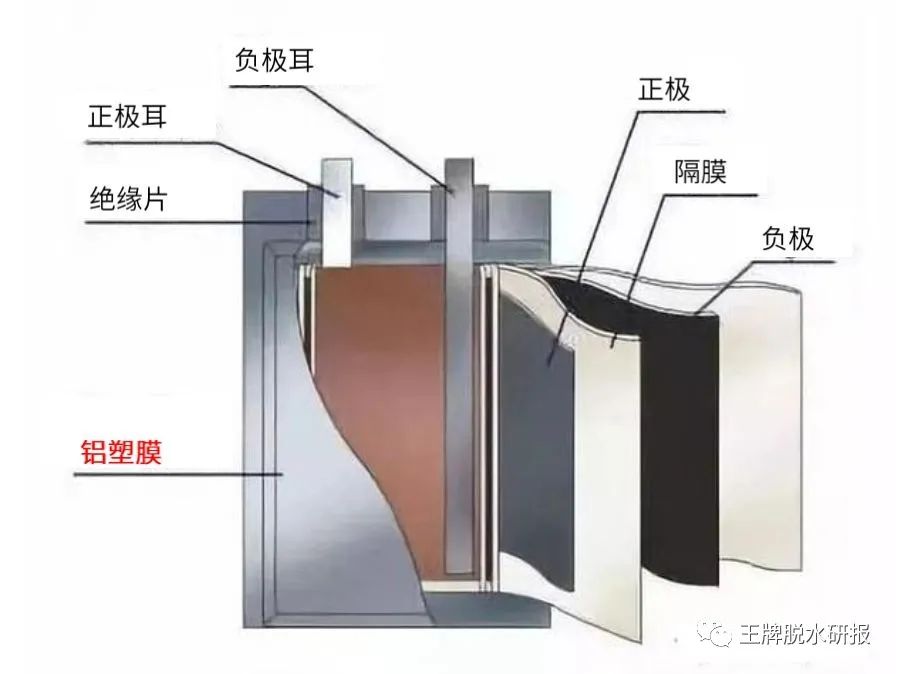

电池轻量化关键材料,具有材料、工艺、设备三大壁垒。铝塑膜主要用于软包电池的电芯封装,是决定电池可靠性和安全性的关键材料,其在阻隔性、冷冲压成型性、化学稳定性和绝缘性等方面均有严格要求,尤其动力电池对铝塑膜的机械强度、使用寿命不断提出更高要求,整个行业技术壁垒高筑且持续提升。

王牌解读:材料国产化加速铝塑膜进口替代,行业拐点已至

比亚迪入局加速铝塑膜需求增长,国内软包动力电池渗透率或将迅速提升。欧洲车企主打软包路线,2020年装机占比42%,而国内软包动力电池装机量不足4GWh,渗透率仅为6%。软包动力电池兼具高能量密度和高安全性两大优势,是动力电池技术发展的重要方向。2021年初,比亚迪开始在DMI车型采用“软包+硬壳”解决方案,磷酸铁锂可解决软包电池在极端情况下被穿刺起火的痛点,成为国内软包电池需求放量催化剂。据测算,2025年全球软包电池出货量有望达到650GWh,对应铝塑膜需求量6.38亿平米,2021-2025年复合增速26%。以22元/平米的均价计算,2025年全球铝塑膜市场规模超过140亿元。

铝塑膜是锂电材料中少有的尚未完全国产化的环节,国产化率不足25%,尤其在动力领域几乎完全由日企占领。国产铝塑膜主要受原材料限制,部分中低端和所有高端铝塑膜原材料依赖进口,原材料国产化突破后铝塑膜进口替代加速。国产铝塑膜价格比进口低10%-30%,高性价比叠加海外企业产能供应不足,下游动力电池厂资质认证较为积极,国产铝塑膜迎发展良机。固态电池必然选择。①软包电池采用叠片工艺,圆柱和方形电池多采用卷绕工艺,由于无机固态电解质膜柔韧性较差,无法卷绕,只能采用软包叠片工艺;②锂离子在迁徙过程中会形成整体的涨缩,铝塑膜的延展性优于铝壳,与软包路线较为适配;③软包较轻,有利于提升电池能量密度,和发展固态电池的初衷较为契合。预计2021-2025年铝塑膜行业需求复合增速26%,国内企业取得工艺突破,国产替代迎发展良机。

※萝卜团长为您划本篇研报的重点

赛道细分:铝塑膜国产替代趋势已成,率先通过认证并量产的公司享受行业发展先机

从行业整体来看,目前处于供不应求状态,铝塑膜需求目前核心驱动力是软包电池出货量快速增长,未来增量或源于两轮电动车、储能电池、固态电池等领域。据 EVTank 及利元亨招股说明书数据,全球软包电池出货量占比由2012年的23.93%提升至2020年的55.83%,2020年出货量107.7GWh,YOY+28.1%;再从竞争格局来看,全球铝塑膜主要被日本企业垄断,其中大日本印刷(DNP)占据全球 50%市场份额,昭和电工占据 20%市场份额。目前国内铝塑膜技术取得进展,产品性能和可靠性提升,供应体系逐步完善,形成上下游良性循环反馈,处于国产替代化的前夜。综述,行业研究梳理的三条备选主线:① 国产替代,技术进步及上下游供应体系逐步完善,单价持续环比提升,行业竞争格局良好,处于产能第一梯队的紫江企业(轻工行业覆盖)、新纶新材(化工覆盖)。② 具备技术亮点的明冠新材、道明光学(化工覆盖)、华正新材(电子行业覆盖)。③ 铝塑膜原材料企业:万顺新材(轻工行业覆盖)、华峰铝业、明泰铝业、洁美科技(电子行业覆盖)。

风险提示

新能源汽车销量不及预期、软包电池渗透率提升不及预期、海外铝塑膜厂商大规模扩产等。

说明:王牌脱水研报旗舰版付费内容覆盖到主板、中小板、科创板、创业板等。后续旗舰版付费内容会根据逻辑演化及时跟踪,辅助大家做深入挖掘、价值刨析,做聪明的投资者!

*免责声明:文章内容仅供参考,不构成投资建议!

来源:王牌脱水研报

展开阅读全文