水网改造时代已至!这家公司大受裨益?

周期天地

今日内容:

Ⅰ

水网改造时代已至!这家公司大受裨益?

2月9日,监管要求地方补报一批专项债项目,城市管网建设、水利等领域为补报重点。我国供水管网老旧严重,排水管网铺设覆盖率尚不健全。2019我国城市供水管网的漏损率在 14%。1月19日,住建部和国家发改委发文,到 2025 年全国城市公共供水管理漏损率力争控制在9%以内。

对此,2021年12月,财政部已经提前下达2022年提前批专项债额度1.46万亿。今年3月份的“两会”后,后续约2.2万亿的额度将再度下达。

排水管网的建设重点在管道铺设。作为重要的基础设施工程,管道改造建设后续将成为基建发力的重点方向之一,带动管道需求大幅增长。

2013年,我国公共供水管道中球墨铸管占比33.85%,灰铸铁罐占比18.43%,塑料管占比30.65%,钢管占比9.81%,预应力钢筒混凝土管占比5.88%,水泥管占比1.37%。

金属管材是城市供水系统中最常见的管材。根据机构预测钢管下游占比中建筑行业及水务行业占比为51%,而球墨铸管下游接近80%为市政建设及水网。截至2013年,我国城市管道中离心球墨铸管占比大约在34%,而在其他发达国家,如日本该比例可以达到93%,潜在成长空间大,且目前已经呈现出了逐步替代钢管、灰铸铁管的趋势。

数据统计显示,截至2022年1月14日,离心球墨铸管价格7100元/吨,创2011年以来最高水平,显示当前离心球墨铸管下游需求较好。

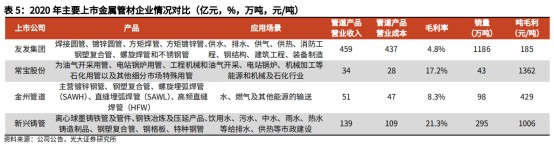

由于离心球墨铸管行业技术壁垒较高,因此行业竞争格局稳定,业内头部公司强者恒强。2020年,以新兴铸管为代表的球墨铸管产品毛利率超过20%,远高于常宝股份(17.17%)、友发集团(4.78%)、金洲管道(8.25%)。

综上,管道铺设行业未来发展将受到国家水网、地下管网建设的提振。相较于钢管行业,球墨铸管行业竞争格局、产品盈利能力、需求增量空间均优于钢管,将未来城市管网建设的重点。上市公司中,新兴铸管是国内管道管材行业龙头,全球最大的离心球墨铸铁管供应商。公司离心球墨铸铁管生产规模居世界首位,未来有望充分受益于“十四五”规划下的城市供排水管网建设。

Ⅱ

全国型综合电力上市平台,基本盘稳固新能源发力!

华能国际:公司是是中国最大的上市发电公司之一,利用现代化的技术和设备,利用国内外资金,在全国范围内开发、建设和运营大型发电厂。作为发电企业,公司成立以来,坚持技术创新、体制创新、管理创新,在电力技术进步、电厂建设和管理方式等方面创造了多项国内行业第一和里程碑工程,推动了中国电力事业的跨越式发展和电站设备制造业的技术进步,促进了中国发电企业技术水平和管理水平的提高。

标签:综合电力上市平台、国资控股、新能源发力、高比例分红

看点:

看点一:综合电力上市平台

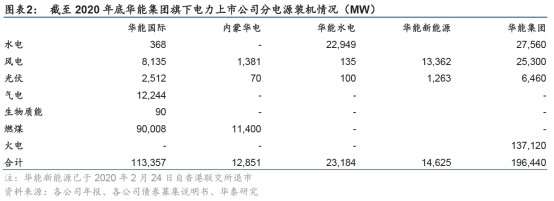

华能国际是华能集团旗下最大的全国型综合电力上市平台,截至2020年底,公司可控发电装机容量113.4GW,位于华能集团旗下电力上市平台首位。公司装机类型广泛,目前主要是火电,2020年新能源装机10.6GW,公司未来风光装机将快速提升,公司的发电资产遍布全国26个省、自治区和直辖市。

研报菌简评:华电国际是当之无愧的国内最大的发电公司,公司火电基本盘稳固,未来发力新能源风光装机有望持续发力,有望持续厚增公司业绩。

看点二:国资控股

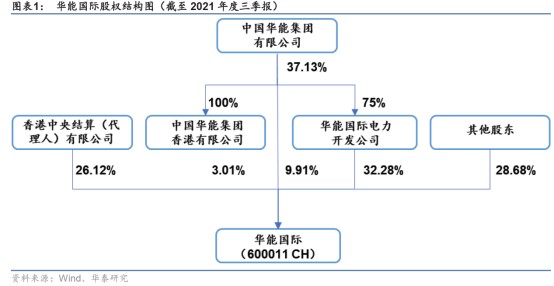

公司实控人为国务院国有资产监督管理委员会,华能国际电力开发公司系公司第一大股东,华能集团持有华能国际电力开发公司75%的股份,通过直接和间接的方式合计持有公司37.1%股权。公司拥有华能集团旗下57.7%的发电装机,且发电资产分布广泛,是华能集团的旗舰电力上市公司。

研报菌简评:2022年作为国企改革三年行动方案的收官之年尤为重要,国企改革将成为一个重要的推手和资源优化的动力,公司旗下有多家上市公司,是一个相对加分项。

看点三:资产分布广阔

公司火电资产分布广阔,在国内多地拥有高市占率,为保障各省市电力供给做出巨大贡献。遍布全国二十三个省、自治区和直辖市,为各省电力稳定安全供给做出较大贡献,2020年公司火电发电量3,863亿千瓦时,在多个省份火电发电量市占率达到15%以上。

研报菌简评:公司的火电业务遍布全国各地,当之无愧的NO.1,占有率杠杠的,火电与煤价息息相关,随着煤炭价格的平稳之后,对于公司的成本端控制将大大提高。

看点四:新能源发力

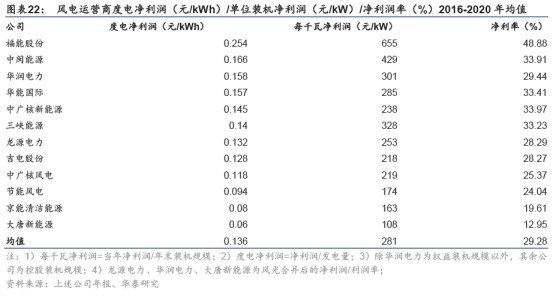

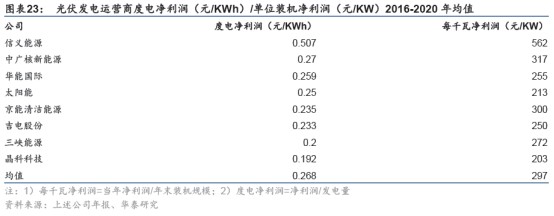

风电方面,公司单位净利润处于行业第一梯队,度电净利润/每千瓦净利润/净利率分别达到了0.157元/kWh,285元/kW,33.4%。光伏方面,公司存量资产较低,尚不具备规模效应,整体来说成本不占优势,但公司光伏度电净利润仍位于光伏运营商第三。作为全国性布局的风光运营商,单位净利润的高低,主要反映出运营效率与融资成本的差异,华能国际处于领先地位。

研报菌简评:这块不用多说了吧,双碳目标之下,新能源大有可为,持续发力,优良的运营效率兼具融资成本优势,整体竞争优势凸显。

看点五:高比例分红

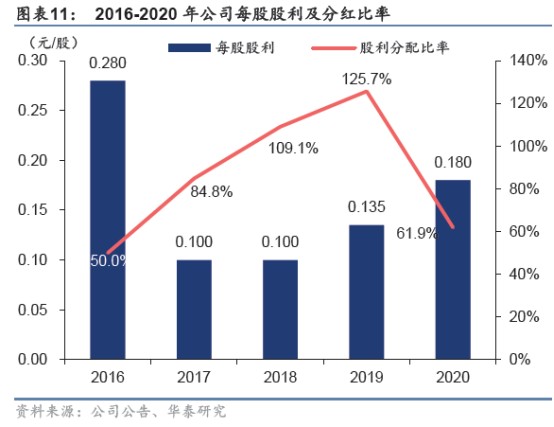

近年来公司现金流充沛,每股股利稳步提升,现金分红比例维持高位,无论是否处于行业低迷期,公司充沛的经营性净现金流为其分红提供有力支撑,2020年公司每股股利0.18元,同比增加3.3%。2016-2020年,公司分红比例维持在50%以上,处于行业高水平之列。2019年分红比例高达125.7%,公司在业绩低迷时期仍保持较高分红水平。

研报菌简评:分红是一个公司对于股东回报的重要参考,公司无论行业处于周期的高点还是低估都能够保持高比例分红,将吸引更多的价值型投资者以及机构的入驻,加分项无疑。

参考资料:

1、20220209-东吴证券_行业点评报告_我国水管网改造时代到来,关注水管网条线投资主线--供排水管网行业点评

2、20220121-光大证券-光大证券管道行业动态报告:关注国家水网、地下管网建设带来的管道产品投资机会

3、20220204-天风证券-华能国际-600011-火电业务拐点来临,新能源助力成长属性提升

4、20220210-华泰证券-华能国际-600011-乘风破浪,曙光将至

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

来源:九方智投

展开阅读全文