区域绝对龙头,5年平均股息高达9%,股价腰斩被市场狠狠错杀

大V说

线索主要标的

01

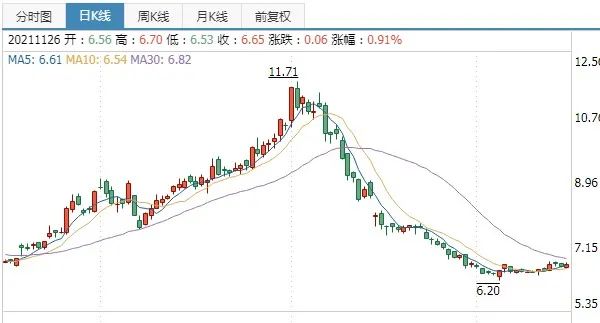

股价腰斩

9月10日达到近期股价高点11.7,短短两个月时间,接近腰斩,最低价为6.2,目前6.5元,基本面变化不大,就由于市场对钢铁行业强周期性的变化,股价剧烈变动,我们今天来看看这家福建钢铁龙头三钢闽光,三钢闽光其中有一个很吸引笔者的特点就是其高分红,根据集思录的数据,近5年平均股息率高达8.9%,动态股息率为6.7%,五年平均ROE为28%,业绩非常不错。

三钢闽光是冶金制造业的龙头企业,产业主要以钢铁为主业,辅以配套、延伸等附属产业。公司产品主要有六大类:建筑用材、制品用材、中厚板材、优质圆钢、合金带钢、煤化工产品。公司充分利用福建省内唯一钢铁行业上市公司的有利地位,充分发挥区域龙头企业作用,积极稳妥地推进行业兼并重组,进一步优化区域产能布局。

公司作为福建本土企业,在福建区域市场精耕细作多年,建立了良好的品牌效应,拥有稳定的销售渠道和经销商队伍。“闽光”品牌的建筑用材是福建建筑材第一品牌;“闽光”品牌系列产品质量优异、品种规格齐全、服务细致周到、销售网络健全,产品销售以福建省钢材需求为依托,立足区域市场,并辐射广东、江西、浙江、海南等周边省份,服务众多重点工程。

公司产品在福建省内具有一定的地域垄断性。福建省市场需求旺盛,因此,公司产品的主要销售市场在福建省内。今后几年,福建省将围绕发展大港口、大通道、大物流,加快建设以大型海、空港为依托,以快速铁路、高速公路和国省道普通公路为骨架的 综合交通运输通道和综合交通枢纽。

02

业绩情况

公司前三季度归母净利润为33.59亿亿元,同比增长70.14%;第三季度归母净利润为6.29亿元,同比下降21.21%。

三季度钢材价格有所回落,预计公司钢材产品毛利将有所下滑:公司产品以螺纹钢为主,三季度由于原料备库等原因成本处于较高水平,整体产品毛利率将有所回落。以福州地区螺纹钢吨钢毛利(成本滞后 30 天)为例,2021 年 7-9 月测算吨钢毛利均值为 758 元,环比二季度下降 17.23%。

根据最新机构预测,2021年每股收益为1.91元,2022年每股收益为2.01元,2023年每股收益为2.06元,目前股价6.5元(11月26日),那么2021年PE为3.4,2022年PE为3.2,2023年PE为3.15。

03

腰斩原因

钢铁价格前期出现回调。螺纹钢现货价格从10月份高点6070元/吨回落到4720元/吨,下跌1350元/吨,跌幅22%,热卷价格从5940元/吨到当前的4700元/吨,回落1240元/吨,跌幅21%。而原料端跌幅更大。受钢铁限产及矿山发货量回升影响,铁矿石价格大幅回落,港口库存持续累积。铁矿石普氏指数从前期高点222回落到当前的90,跌幅近60%。焦炭现货价格从高点4400元/吨,回落到3400元/吨,而期货价格已经从4500元/吨回落到2800元/吨,跌幅37%,同时,在铁矿价格快速下跌,钢铁企业限产的背景下,废钢价格也在快速回落,从前期高点3700元/吨回落到当前的2750元/吨,跌了近1000元。

从钢铁价格角度,短期确实出现了比较大的调整。

04

板块存在较大价值重估

地产政策正出现边际变化,政策底已经出现。伴随着地产政策边际变化,后续宏观经济预期的企稳,钢铁板块将出现一轮修复的行情。而后续的空间和弹性则取决于地产的政策能否传导到销售和真正的开工,检验的时点将出现在明年的1季度。从板块上看,目前龙头公司一方面估值有吸引力,第二方面从价值的角度,钢铁板块当前已经进入价值区间,很多公司的PB在1倍以下。

从股价上看,钢铁板块从高点已经下跌了40%,很多龙头公司下跌了50%以上,对应今年的估值在3-5倍的区间,很多优质公司只有3倍出头的估值,对应股息率都在8个点以上,这其实隐含了市场对明年钢铁企业利润大幅下滑,至少利润砍半的预期。而明年的利润依然会维持在高位,这将会再次出现超预期的机会。

05

中长期投资价值

钢铁行业的投资机会要站在钢铁行业的发展过程中看。钢铁行业产能扩张,持续了二十年,行业进入壁垒低,需求一旦起来,产能高速扩张,供过于求,价格就会下跌。所以过去更多是周期性的投资机会,本质是行业壁垒较低,而碳中和及严控高耗能等政策下,钢铁业的进入壁垒得到极大提高。 当前,在碳中和及长期限产的背景下,行业未来5-10年的供给将是平的甚至阶段性回落,这意味着整个行业的产量到了历史的顶部,国内的产能大周期结束。碳中和将给行业带来两点影响:一个是确定了产能周期的结束,另一个是确认了产量无法再无序增长了。

来源:胆小股析

展开阅读全文