该股主升浪已经形成!随时大涨?

选股实验室

线索主要标的

以下为正文的开始:

今天要研究的公司是:中环股份

公司发布 2021 年度业绩预告,2021 年预计实现营业收入 400~420 亿元, 同比增长 109.9~120.4%;归母净利润 38~42 亿元,同比增长 249.0~285.7%, 超出市场预期。根据业绩预告,预计公司 2021Q4 实现归母净利 润 10.38~14.38 亿元,同比增长 327%~492%,环比变化幅度在-19%~+12%。

光伏+半导体双轮驱动,混改&激励有望充分释放公司活力。公司营收增长主要靠光伏+半导体共同驱动。其中,新能源材料作为第一大业务营收占比接近90%,大部分为太阳能硅片贡献;半导体材料作为第二大业务营收占比在7%左右,主要为半导体晶圆贡献。2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计划。我们认为混改+激励有望进一步完善公司治理结构,健全公司长期、有效的激励约束机制,确保公司长期、稳定、健康发展。

光伏:大尺寸产能快速放量,盈利能力有望大幅改善。混改完成后的中环身份由国企转变为民企,管理方式更为灵活,决策流程更为直接,开启大跨步的产能扩张。考虑到宁夏银川年产能50GW的210mm硅片项目以及有望在2021年全面达产内蒙五期项目,公司2021年末产能有望达到85GW,2023年产能有望超135GW。与此同时,大尺寸硅片兼具溢价+降本,其出货占比的提升将助推公司硅片盈利能力边际提升,叠加混改后期间费用率持续优化,新能源材料业务盈利能力有望大幅改善。

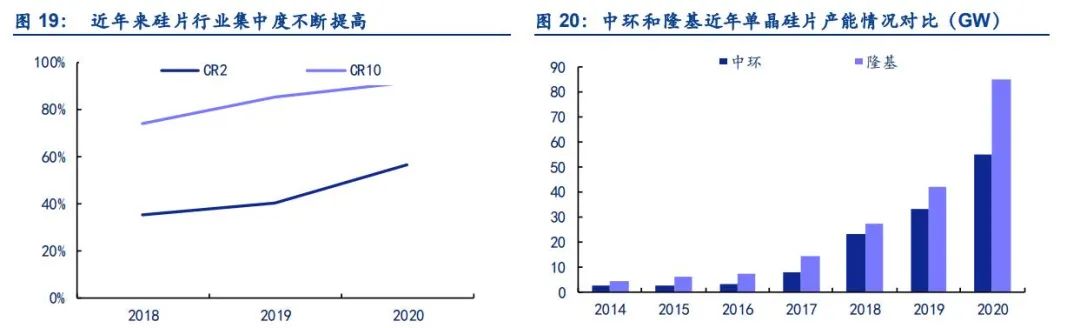

单晶双寡头格局清晰,公司过往产能扩张较缓。据CPIA统计,2019年底全球硅片有效产能约为185.3GW,产量约为138.3GW;全球生产规模前十的硅片企业总产能达到157.3GW,约占全球全年总产能的85.4%;产量为126.7GW,占全球总产量的91.6%。

其中,隆基硅片产能达到42GW,位列第二的中环单晶硅片产能约33GW,两家合计约占全球硅片总产能的40%。到2020年底,中环和隆基产能规模分别为55GW和85GW,两家合计产能为140GW,占全球硅片总产能约56%,双寡头格局清晰。但从两家过去年度的产能扩张节奏来看,中环的产能扩张速度相对较慢,2020年底产能差距近30GW,主要原因是中环对外投资受到国企性质和经营管理模式的掣肘,整体决策效率相对较低且发展节奏相对保守。但从另一方面来看,公司历史产能包袱较轻,未来在CAPEX选择上也将更加灵活。

公司半导体材料业务通过加速新产线调试释放有效产能,提升 产品供应能力,产销规模同比提升明显,截至 2021 年三季度 末已形成月产能 8 英寸 65 万片,12 英寸 10 万片,预计 2021 年年末实现月产能 8 英寸 75 万片,12 英寸 17 万片的既定目标。公司加速推动技术研发与客户认证,产品维度快速 升级,加快新产品布局; 位于天津市、江苏宜兴市的新增投 资项目顺利推进,公司已经与多家芯片厂商签订长期战略合作 协议,为业务发展奠定了基础。公司在加速推进江苏大硅片项 目产能扩充的同时,策划启动天津工厂扩产。目前8-12 英寸 大硅片项目一期进入验收结尾阶段,项目二期提前启动,加速产能扩充。

半导体产销规模快速提升,布局储备全球业务扩张。2021 年公司半导体产能稳步提升,2021 前三季度半导体材料销量突破 260 百万平方英寸,产销规模同比 提升 90%;截至 2021 年底,实现月产能 8 英寸 70 万片,12 英寸 17 万片。此外,公司借助半导体市场快速增量契机,与战略客户协同成长的同时,与多家国 际芯片厂商签订长期战略合作协议,为全球业务拓展奠定了客户基础。

工业 4.0 持续助力公司效率及产品质量提升。随着产业技术降本趋势持续,公司加速了在生产过程中全流程的工业 4.0 的应用和升级,人均劳动生产率继续大幅度提升、产品质量和一致性持续提升、原材辅料消耗得到有效改善,工厂运营成 本持续下降,并有力推动了 210 产品的产销规模和产品质量的提升。

来源:选股实验室

展开阅读全文