各项政策为市场指明了中长期方向——聚焦硬科技,聚焦高端制造!

市场风向标

2005年12月,我国颁布《国家中长期科学和技术发展规划纲要(2006-2020)》,其中制定了16个科技重大专项(已公开13个,未公开3个)。15年过去,多个重大专项相继开花结果。而由于疫情的影响,原计划在2020年颁布的《国家中长期科学和技术发展规划纲要(2021-2035)》可能会在今年颁布。其中关于新一批科技重大专项的确定,将为未来15年我国硬科技发展指明方向。

就在我们期待新的《纲要》时,国家再度发声。8月下旬,国资委会议强调,要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小微企业发展。

我们认为,今年以来的各项政策“纠偏”虽然短期内在金融市场引发了不确定性,但是反而在中长期内为市场指明了方向——聚焦硬科技,聚焦高端制造!

一、高端制造业核心看点

2005年确定且公开的13个科技重大专项包括:

01 核心电子器件、高端通用芯片及基础软件;

02 极大规模集成电路制造技术及成套工艺;

03 新一代宽带无线移动通信(5G);

04 高档数控机床与基础制造技术;

05 大型油气田及煤层气开发;

06 大型先进压水堆及高温气冷堆核电站;

07 水体污染控制与治理;

08 转基因生物新品种培育;

09 重大新药创制;

10 艾滋病和病毒性肝炎等重大传染病防治;

11 大型飞机(C919,运20)

12 高分辨率对地观测系统;

13 载人航天与探月工程;

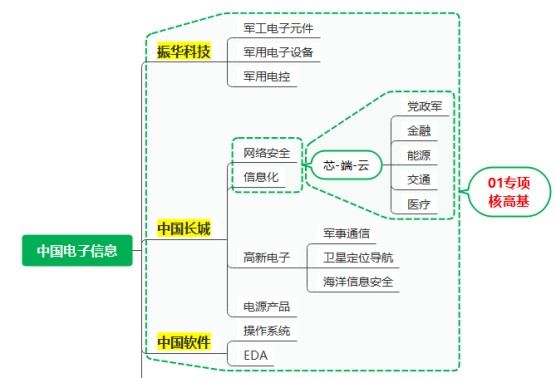

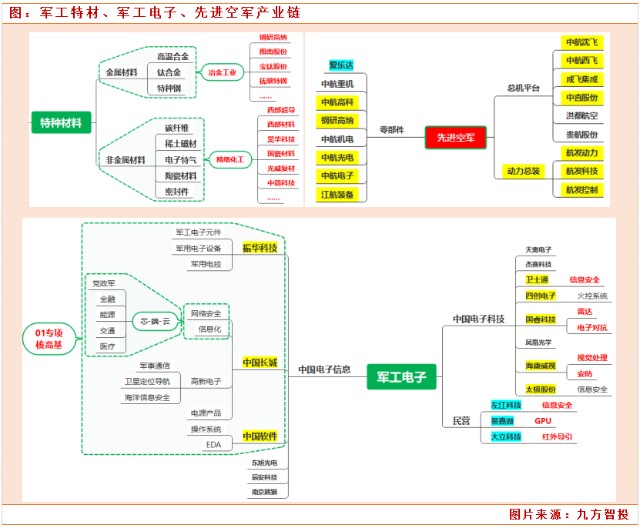

经历十余年厚积薄发之后,很多项目迎来阶段性成果。其中,01专项到04专项都引发了资本市场的强烈追捧。

l 01专项“核高基”,相关概念主要是“中电子三强”

l 02专项就是半导体设备和材料

l 03专项是5G通讯

l 04专项是以数控机床为核心的工业母机和基础制设备

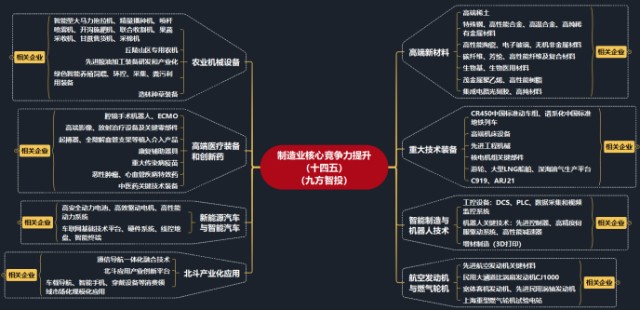

2020年发布的十四五规划,更是在过去15年技术纲要的基础上,进一步明确了制造业升级的发力方向。

二、当前值得关注的高端制造机会

由于短期政策能见度较低,市场出现“避险式抱团”的交易模式。新能源车、锂电池、光伏、半导体、军工等强势板块继续受到热捧。而一些新板块如机床,一旦得到政策确认,就会获得资金认可。

我们预估这种模式还将持续一段时间。在此背景下,强势板块追涨的性价比虽然不高,但如果出现数日的调整,或意味着短期的博弈机会。

军工

展望十四五,从终端产品形态和产业链两个维度优选军工行业中的高景气赛道。按照终端产品形态来分类,重点推荐军工高值消耗品赛道,包括但不限于军机、导弹、信息化等;其次,从产业链角度看,看好上游军用电子元器件和关键原材料,将受益于型号牵引和国产替代共振,包括但不限于连接器/MLCC/主动器件/高温合金/碳纤维/石英纤维等。

新能源车

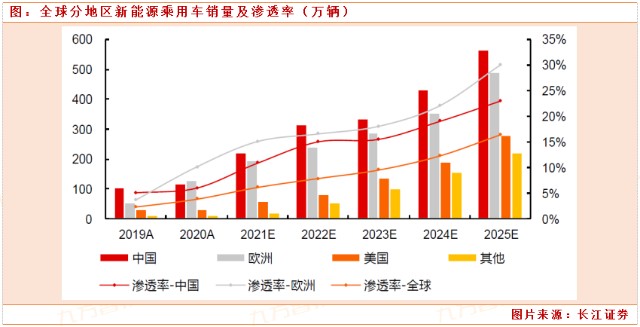

迈过产业拐点,进入全球共振阶段。一是碳中和背景下,政策底线大幅上修,二是产品力迭代下,消费端崛起成为超越政策的驱动因素。2020年全球新能源车产销不到300万辆,渗透率3%左右;长江电新组预计2025年预计达到1500-1800万辆,渗透率在15-20%;考虑备货后,对应的动力电池出货达到1000-1300GWh,复合增速在40-50%。此外电力储能方兴未艾,预计2025年达到100-130GWh,同样能够实现40%以上的复合增长,行业高贝塔的成长性成为板块中期的核心主线。

政策强化的“专精特新”

在高质量发展中促进共同富裕等政策因素是市场波动的一个因素是,短期可能会抑制风险偏好。机构认为“共同富裕”(生产结果分配)和“防范资本无序扩张”(生产资料分配)在政策上也是一脉相承的。

如果说“防范资本无序扩张”将引导生产资源进入真正能够改善社会民生、符合高质量发展的方向的中小微企业,能够客观上强化小盘成长的话;那么,“共同富裕”将引导生产成果面向更广大群众,这也会驱动大众消费升级(国产化/科技化),但对部分高端消费会形成一定的约束,也会强化小盘成长主线。

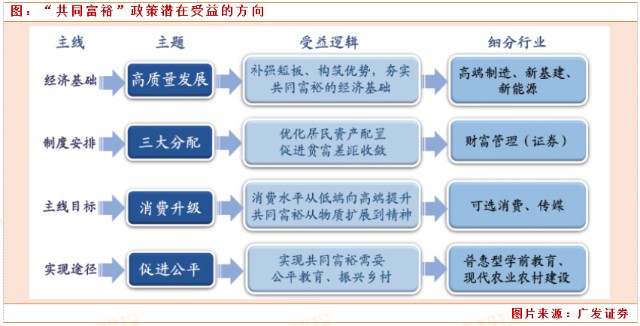

同时,“共同富裕”和“专精特新”政策也一定程度上给出了“小盘成长”的潜在方向——“在高质量发展中促进共同富裕”牵引投资线索。经济基础:维持高质量发展路径夯实共同富裕的经济基础,“补强短板”利好高端制造(工业母机、半导体),“构筑优势”利好新能源行业(新能源车、光伏)。

成本压制缓和+需求边际变化的制造业

寻找传统行业的机会需要从“供给侧”角度寻找,即需要判断行业的竞争格局来筛选龙头。疫情加速产能出清,产业竞争格局进一步明朗,后续需求若能维持平稳或略有改善,则细分行业龙头公司的盈利优势将持续显现。

短期视角下,海内外供需缺口或将延续;而长期视角下,同时考虑出口集中度和我国产业链优势,不少细分品类的出口竞争力有望持续提升,需求尚未恢复至疫情前水平、短期供需错配有望延续,且我国在该产业的竞争力和市场占有率同时向上的行业主要包括:汽车零部件、工程机械、塑料制品、化工原材料以及光伏等行业。

来源:九方智投

展开阅读全文