潜在“十倍”股,下一个宁德时代!

大V说

2020年,虽经历了疫情和中美博弈,军工行业“刚需”优势已凸显,中高速增长的业绩足够亮眼。2021年是“十四五”的开局之年,距离2027年建军百年奋斗目标7年,距离2035年基本实现国防和军队现代化15年,军工行业迎来了黄金时代和红利期,将真正显现出其成长价值。

军工行业已经完全摆脱疫情的影响,基本面情况不断向好,随着“十四五”武器装备采购预期不断得到验证,军工核心资产基本面有望持续提升,考虑到军工行业高景气度以及中美紧张关系,长期来看是持续性的,基本面和情绪面对军工行业构成显著支撑。

军工的范围很广,导弹、无人机、飞机、运输机、战斗机、卫星导航等等。

虽然军工的范围广,但哥今天主要讲得是大飞机,因为这个行业的国产替代已经逼在眉睫,堪比2019年的半导体制裁。1月14日,美国打压中国科技力度再升级,已经将包括商飞、航空工业和小米在内的9家中国企业列入禁运名单,军工行业具有天然的自主可控属性,当前局势倒逼自主可控提速。

2019年因为半导体芯片被制裁,芯片的国产替代逻辑底下诞生了一批政策牛股,那么未来的军工会是如何取向?是完全值得我们进一步的探讨。

咱们可以回顾去年这个时候,芯片开始退潮,新能源开始走强,但是,直到国庆前后,新能源才最终形成一致,实现成功上位。

对于现在的军工大飞机来说,也是类似情况,想打败白酒医药新能源与芯片等,成为新的市场一哥,也不是一蹴而就能实现的,需要进行反复的争夺”。

所有军工板块的交易策略是,先上游再中游后下游,才是正确的打开方式,进可攻退可守。

因为上游业绩最好,如果下游业绩反转了,那么上游业绩会更好;如果下游中报还是不咋地,就算跌起来业绩好的上游也会相对抗跌。

现在军工板块去看上游走势明显强于下游,创年内新高或历史新高,最多的也是上游,而不是中下游。放着业绩好的上游不买,而要去买没业绩或业绩垃圾的中下游,被锤不很正常?

所以选择军工股,上游是目标,上游龙头企业是核心!在谈起上游军工,必须要去说军工大飞机方向。因为我国空军正在按照“空天一体、攻防兼备”的战略要求,加快实现国土防空型向攻防兼备型转变,提高战略预警、空中打击、防空反导、信息对抗、空降作战、战略投送和综合保障能力,旨在建设一支强大的现代化空军。

其中涡扇20是我国自行研制的新一代军用大涵道涡扇发动机,最近终于到了试装运20的阶段,据消息指出,伴随着美国的制裁,C919民用客机将来继续使用CFM LEAP-1C的可能性微乎其微,极大可能用涡扇20代替。

以前大家看到的涡扇20,都是这样的画面

涡扇20真身

从画面上看,涡扇20的真身与C919客机的国产发动机高度相似,以至于我一开始以为画面放的是CJ-1000A。但细看之下,两者还是有很多不同的,比如涡扇20中间最窄的部分,竟然有几个圆形的“溜溜球”,不知是作何用途。

CJ1000A发动机

镜像过后的涡扇20

目前,涡扇20来源的说法有两种。一种观点认为它的设计脱胎于“太行”发动机涡扇10,是在涡扇10的基础上去掉加力燃烧室,加大外风扇直径等一系列改进后研制而成,另一种观点则认为它源于对法国CFM56发动机的测绘。

不管怎样,涡扇20的性能对标CFM56发动机,这一点是可以确定的,也就是说它具备民用的潜力。

涡扇20的民用版SF-A

CFM56发动机是我国装备数量最多的客机动力系统,波音737系列和A320、A340使用的都是它。只有到了波音737MAX系列、A320NEO和C919,才改用最新的CFM LEAP-1系列发动机。一定程度上,可以说CFM56是CFM LEAP-1的上一代发动机,在国内分别对应的型号就是涡扇20和CJ-1000A。

CJ1000A发动机

● 大飞机发动机,你是浩瀚宇宙最美的那颗星!

随着美国打压中国科技力度再升级,包括商飞、航空工业和小米在内的9家中国企业列入禁运名单。但这已经意味着C919将来继续使用CFM LEAP-1C的可能性微乎其微。

国内有发动机的技术,也能够让飞机飞起来,但优化上与外国比还是有所差距,比如油耗会更大,推力更小等差距。可能需要国家进行长期的补贴,才能不断发展壮大,就比如半导体行业,也有半导体基金去支持它发展一样。

军工行业整体估值处历史相对低位,以军工行业最具代表性的中证军工指数为例,估值经过长期调整,目前指数市盈率为73.58倍,处于指数2013年12月发布以来51.93%分位点,市净率为4.26倍,处于历史81.68%的水平。

行业预期未来5-10年可以达到15%-30%的复合业绩增速,以成长股的方式看待,军工并不贵,特别是一些行业的龙头。

市场主流机构轮水平去看,哥只承认兴业证券张亿东,你不认识他没关系,行业员都认识。

他的观点力量对资本市场的主宰真不是现在随便什么大v,什么十万+大v,这些大v的水平我都不认,东哥是哥最佩服的策略分析师。

★ 就在今年8月份,哥尊重的东哥发表对军工行业的讲话:

张亿东大哥哥,原话是这样说:

“我们调研的一些军工公司,甚至一些没有上市的公司,都说是几十年从来没见过的这么好的订单、景气度,但是,市场没有充分反应军工的成长性,还是觉得只是主题投资,去年年报和今年一季报都低于预期,中报应该是很不错,但投资者还是担心业绩的持续性。

所以,我感觉,现在的军工很像前两年的新能源车,或者再往前的新能源。新能源2012年的时候大家还觉得它是过剩产能的,现在是香饽饽,为什么发生这样的变化?

新能源是一个好的赛道,长期的赛道,大家都是确定的,天时都是一样的,但为什么它股价的表现,估值的表现有一个180度的大转弯呢?

最终还是基本面,大家对基本面的认知。现在从先进制造这个大领域里,大家对军工的认知还是存在着一些偏见,觉得它是玩题材的,是牛市品种。 但我们要以开阔的心态去关注这里面,特别是民参军的这些(企业)”。

哥认为当前去看市场行业,高位高估值的芯片与新能源,走势开始明显分化,对大盘的带动越来越吃力,波动率也越来越大,意味着不少资金在流出。

以目前所有板块中,能够接力芯片与新能源的,唯有军工大飞机。

其实对行业分析很简单,消费白酒医药这些板块容量已经很难去承接了,他们早两年的预期也已经打满了,普遍都已经从高位出现回落调整,而通过早两年预期的打满分,接下来今年的业绩基本面预期已经落空。而传统周期今年业绩好,板块容量也够,但周期股不是好赛道,成不了主线品种。

8月5日张亿东对军工的观点也必定会引起不少机构的关注!

因为东大哥对行业领导水平高于绝大多数的机构。很多机构都会看他对行业分析吃饭。包括早两年也是他提出的芯片和新能源方向。都得到验证。

这就造成最近也有聪明的资金开始对军工板块调研,我们都可以看出军工板块明显吸引资金关注了。

这告诉我们,军工是行业未来的大方向,其中以上游大飞机投资时点才是开始到来。

★ 未来能够接力芯片板块,接力新能源板块的,一定是军工行业。

宁德时代为什么能成为十倍牛股,第一是行业预期打满分,第二是宁德是上游龙头企业。

在军工上游大飞机这个条件去选择,能不能找出未来成为十倍牛股的军工龙头?

哥认为是可以!

但哥前提条件要给各位粉丝说明,拿着十倍龙头也是很困难的,因为市场的波动都会影响散户持股的信心,对行业不熟悉对企业不认识的散户是很难去持有牛股。

现在是价值投资时代,讲故事是没用,都需要看业绩。而站在国防军工,站在中米军工博弈,站在中国军工走出去的名片去看。军工在未来的预期都是非常大的想象力。

不管是国防安全的逻辑,还是大飞机国产替代的逻辑,都没有毛病,逻辑已经有了,就剩下看业绩了,当逻辑与业绩的共振形成后,军工大飞机就将成功上位。

平时哥给大家的股票多数是短线或波段的方向,波段可能也是1个月2个月甚至3月才发挥出大机会。而运气好的,被热点搭上桥梁的也很快就成为妖股的上涨。

很多粉丝都希望我通过一只长线的大牛股去发掘,包括不要老是创业板的股票,今天文章就是为了十倍牛股去选。

宁德时代现在已经没有成长价值,从千亿到万亿的十倍路上已经变得孤单了,新能源车已经实现了一只万亿市值的龙头企业,这预期打满之后也再不期待其空间扩张能力了。

哥非常相信未来军工板块,能成就一只万亿市场的军工龙头,要成为万亿的一流企业,必须现在已经走出来的成熟公司,那么就一定要从千亿里面的企业去选,只有千亿的大企业,也只有国家重视,被军工行业认可,被市场资金有想象力的企业,这种龙头企业,才能成为万亿路上的一颗种子萌芽发展壮大!

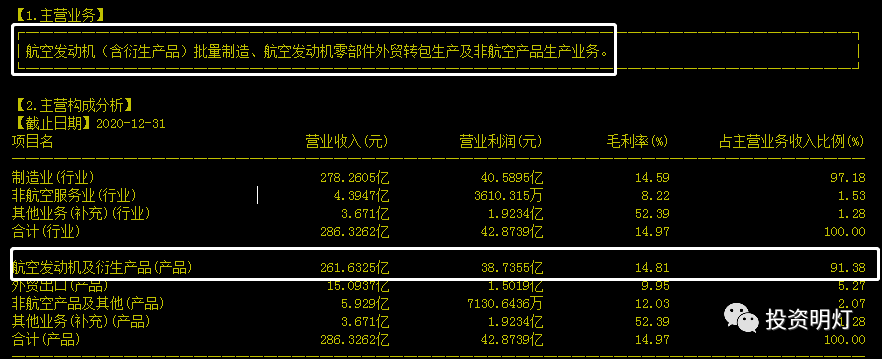

航发动力主营业务发动机批量制造、航天发动机生产业务,他是大飞机发动机的王者。

航发动力现在1700亿,近几年无论是主营业务增长还是业绩增长,都出现大规模的上升。宁德时代总营收从200亿发展到400亿500亿是扩张规模实现发展价值,一样道理航发动力现在从总营收200亿发展进军300亿,在未来两年实现500亿总营收的时候,总规划扩张发展一定会扩张其总市值的上升规模,航发动力是军工大飞机发动力里面的领军企业,他是最有能力成为军工行业万亿市值的中国大飞机发动机高端制造业的世界一流公司。

航发动力是我发掘的一只未来十倍大牛股,一只从千亿进军到万亿的中国大飞机名片的世界一流企业。哥是看好未来十倍路,错失宁德时代的,不能错失航发动力,但任何十倍牛股的路上都不会平静,信仰才能是拿着十倍牛股的核心。

来源:价值投资牛股

展开阅读全文