吹爆了!千亿赛道炒作扩散,产能非常稀缺,投资标的全梳理

萝卜视点

线索主要标的

作为光伏最有前景的新赛道,HJT一直是萝卜君紧跟的方向,从近期看,无论是电池的转化效率还是爱康科技等厂商的投产规划,都预示着产业化进程持续加速。

此前也是着重梳理了HJT设备这一细分领域,在本轮HJT概念的炒作也是冲在最前面的,主要原因是,在目前的实验室环境下中,异质结电池的效率不断新高,持续验证并深化了产业的逻辑。

总得来说,2021年是异质结投资和量产的元年,在于其行业规模正不断扩大。随着设备国产化、银浆和靶材成本的降低,以及转换效率提升带来的增效+降本,2022年行业将进入降本元年,行业必将进入快速爆发阶段,规模效应一旦打开,HJT电池的成本下降通道将进一步打开。

HJT降本路线,主要分为投资、制造环节的降本。首先就是投资环节降本,主要在于HJT设备国产化带来的降本,而PECVD在HJT产线中50%-60%的价值量对降本起着至关重要的作用,从而推动产线投资回收期快速下降,这也是为什么迈为股份、捷佳伟创、金辰股份等股价大涨的原因。

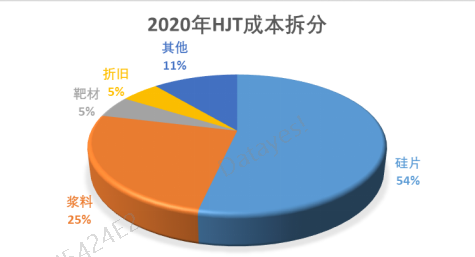

制造环节降本, HJT电池成本的构成,非硅外,浆料和靶材占据了30%的成本, 所以降本的关键在于,硅片薄片化、银浆国产化、靶材国产化。

HJT电池产业化将给国内银浆、靶材企业带来更多的增量,也给市场带来了投资机遇。下面详细阐述下银浆和靶材的投资逻辑。

HJT电池发生变革,开闸释放低温银浆需求量

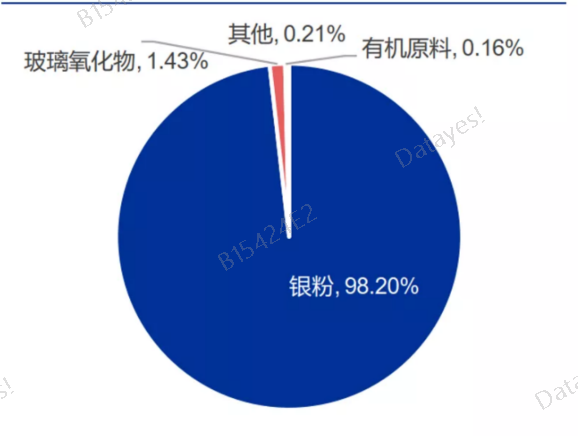

银浆,是光伏电池片生产制造必备的重要耗材,成本很高,贵金属材料银粉占其成本的98%。

按技术路线及工艺流程分类,光伏银浆可以分成高温银浆及低温银浆。与主流的PERC以及同时新技术的TOPCon不同,他们用的是高温银浆,目前渗透率超过98%。而HJT电池由于非晶硅薄膜含氢量较高等特有属性,要求生产环节温度不得超过 250℃,则许使用低温银浆。

从消耗量来看,TOPCon和HJT2种新型技术的出现,无论是高温、还是低温银浆,用量都会大幅增加。2020年,N型 TOPCon电池正面使用的银铝浆(95%银)消耗量约为 87.1mg/片,背银消耗量约为 77mg/片;N 型HJT电池双面低温银浆消耗量约为 223.3mg/片。其中,TOPCon技术将增加20%的银浆用量,HJT电池技术更是将增加50%+的银浆用量。

因此,想多于高温银浆,低位银浆是从0到1,带来的业绩弹性更大,HJT电池是低温银浆技术研发及产业化的最好推动力。根据预测,到2025年,低温银浆市场将达到99.6亿的市场空间,较2019年增长15倍,有望成为未来5年行业的新焦点。

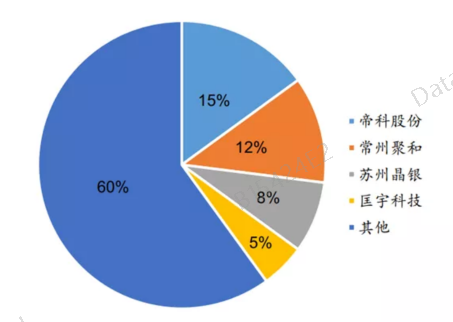

行业格局,目前,基本形成了以帝科股份、晶银新材、匡宇科技、聚和股份等为代表的四大本土浆料龙头企业,并逐步打破了由杜邦、贺利氏、三星SDI、硕禾等海外浆料企业的垄断。

国内还是以高温银浆为主,低温银浆受制于技术还有成本等问题亟待突破。低温银浆产能不足,垄断性较强,京都ELEX (KE)市占率超90%。

但在A股上,还是有能扛的投资标的,主要是苏州固锝和帝科股份。

国内目前低温银浆进展较快的是苏州固锝,今年上半年已实现686kg的低温浆料出货,另外其加码低温银浆业务, 2020年产能将达到500吨,低温银浆产能可达150吨。客户涵盖以通威为主的国内HIT电池厂,以及2家海外电池厂,有望成为国内低温银浆领域的领头羊。

另一家公司帝科股份作为国内银浆龙头,旗下高端产品居多,主要应用在光伏多晶领域与高端电子元器件上,已涉足低温银浆领域,开始给通威进行供样试产。

靶材已经实现国产化,铟成为市场最大的担忧

HJT需要额外的沉积透明导电层,就需要更多的靶材,不像低温银浆,靶材从技术上已经没什么难度,已经实现了国产化,但是一旦HJT大规模量产,铟的产能会明显不够,逻辑是不是很熟悉,就像现在的“锂”。

铟因为其光渗透性和导电性强,主要用来生产ITO靶材,占全球铟消费量的70%。

从需求端看,2020年全年需求约为750吨。LCD/OLED 需求增速5%,年新增20吨;二代半导体和400G数通(磷化铟)年新增需求约为10吨;增长都比较稳定。新应用主要是光伏,单GW用量约为22吨,考虑回收后用量约为10吨,考虑HBC或者背面AZO,用量约为7吨。2022年HIT进入年10GW级别增速,保守算超过100吨,远期按照HBC 100GW产能计算拉动超过700吨,相当于需求翻倍。

研究机构预计,若2025年HJT市场达到200GW,则ITO靶材需求达到5000吨,是当前面板市场的4倍。以当前靶材成本计算,市场规模将超100亿元。根据天风证券的测算,异质结电池每GW铟耗量为3.17吨/GW,金属铟占每GW成本为300万元。

供给端没有弹性,铟是伴生的非计价品种,全球铟矿的开采成本远高于副产铟,供给来自头部锌冶炼企业从废渣中回收。全球目前铟的总产能为760吨,假设全部含铟锌矿的铟都被分离(主要是亚洲矿含铟),极限年产能大约在1000吨。铟库存高度集中,先导稀材有绝对定价权。

当前铟价格处于历史低位,05年短缺价格高点在1000万元/吨,14年泛亚囤货高点600万元/吨,现在的价格大概是130万元/吨,接近先导成本线,所以,一旦HJT大规模量产,铟元素的价格也会迅速提升,向上弹性巨大,将是一个非常大的潜在投资机会。

A股投资标的:因为供给来自头部锌冶炼企业从废渣中回收,所以关注锌业公司。

以株冶集团为例,公司有50吨分离铟产能,铟价格上涨100万元/吨,公司业绩增厚4000万元,假设2022年铟均价回升至500万元/吨,铟贡献业绩1.6亿元。

锡业股份:公司年产10万吨锌、60吨铟冶炼项目建成投产后,实现了铟的单独回收,成就了公司锡、铟双龙头的市场地位,其铟、锡、锌三种金属的储量分别居全国第一、全国第三、云南省第三。

展开阅读全文