下一个北方稀土!(全是干货)

大V说

线索主要标的

近期大盘在调整,机会是不大的。在这段时间,我就更忙了,因为要总结出一些大牛股爆发的驱动因素。像北方稀土,五矿稀土,百川股份和富满电子,我知道其基本面和技术面在启动前的好。

可是具体什么时间启动,启动后能涨多少,真的一脸茫然。今天开始,主要解决这些问题,为以后寻找大牛股找到一些规律,也是不断减少跟顶级高手之间的差距!

今天我们看看北方稀土!

01

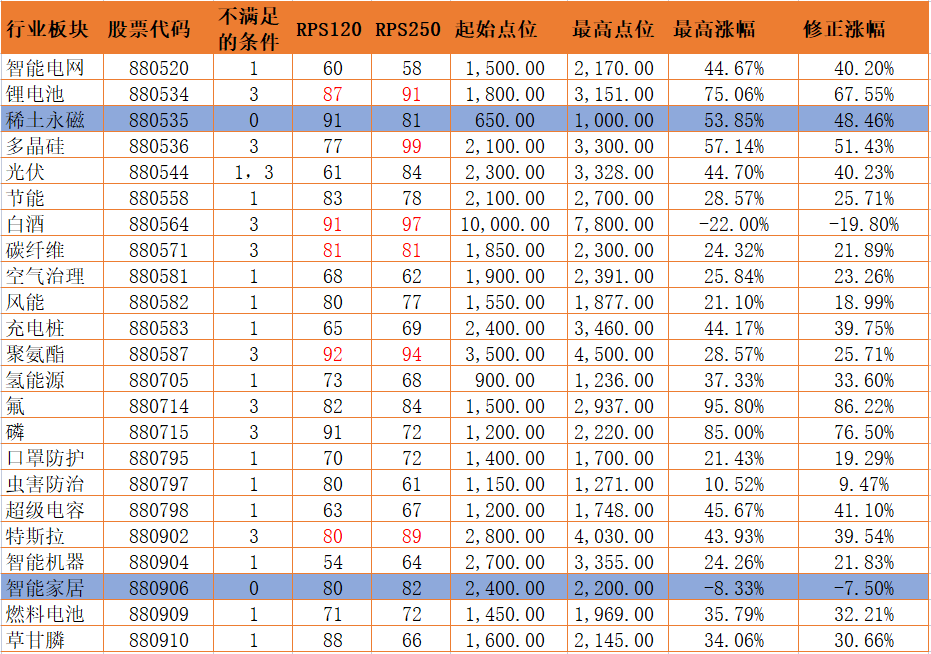

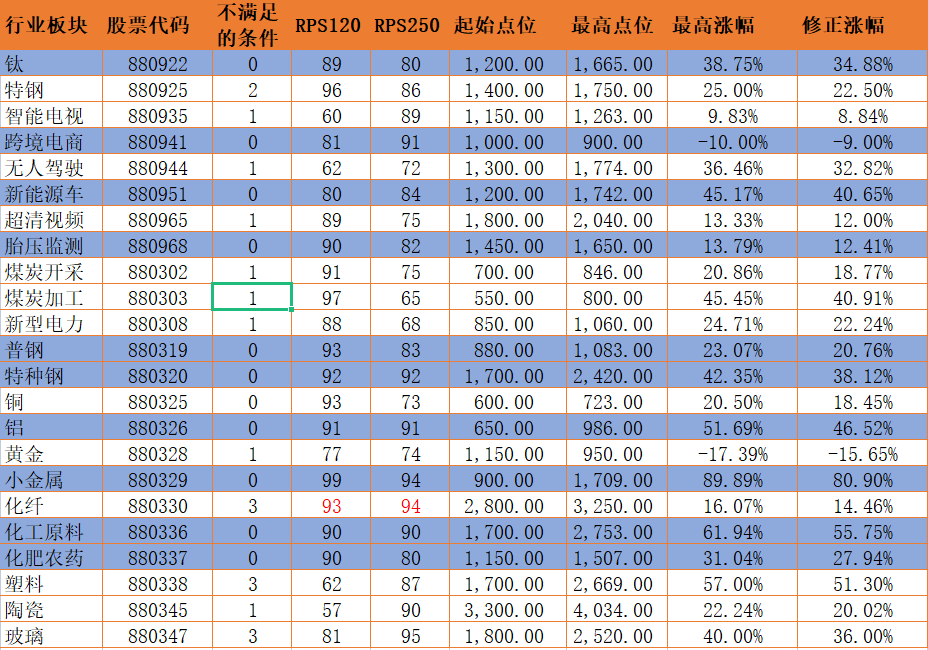

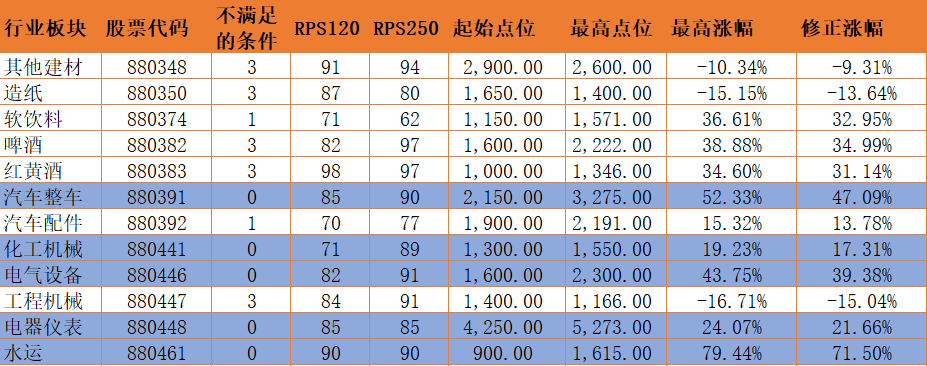

北方稀土所在板块

北方稀土所在的板块主要有以下几个:稀缺资源(880505),小金属(880329),稀土永磁(880535)和新材料(880731)。

这四个指数在四月份的时候,都出现这些特征:

1)RPS120和RPS250数值都大于80,有的甚至高于90;

2)股价跌到半年线附近,在年线上方;

3)正处于第二浪结束,第三浪开启阶段。

显然现在只能逆向突破,寻找一些特征和数据不断的去验证想法的正确。可能是因为板块RPS数值高的原因,也有可能是走势处于第三浪的开始,成功率更高。或者这三个需要同时满足,或者还有一个重要特征没找到,这都有可能。

接下来我们来试着选股回测一下。选择同时满足两个条件以上的条件来看看,满足的指数主要有以下几个(时间4月中旬):

得出的结论如下:

1)开启第三浪的股票,RPS的值大部分不会满足要求,RPS值越高代表着涨幅越高;

2)同时满足第三浪启动和RPS值很高的指数,第一浪走的都很不错,涨幅很明显。这些票中,有很多都是占据指数权重很大的大盘股拉升导致的,例如电气设备中的宁德时代和隆基股份,给电气设备指数的上涨提供了不少贡献度!

所以要想买入同时满足条件的板块指数,可以多去看看里面具有代表性的大盘股。例如汽车整车里面的比亚迪,长城汽车,这些权重股的基本面和技术面有启动的迹象,那么板块指数肯定不差!

3)处于第五浪的板块指数,也是不错的选择。不过要从行业景气度和市场的偏好,一旦走势不对,那就要离开,就像白酒指数走势。所以分仓位去做这些板块很重要,不要重仓押注一两个板块!

02

北方稀土基本面

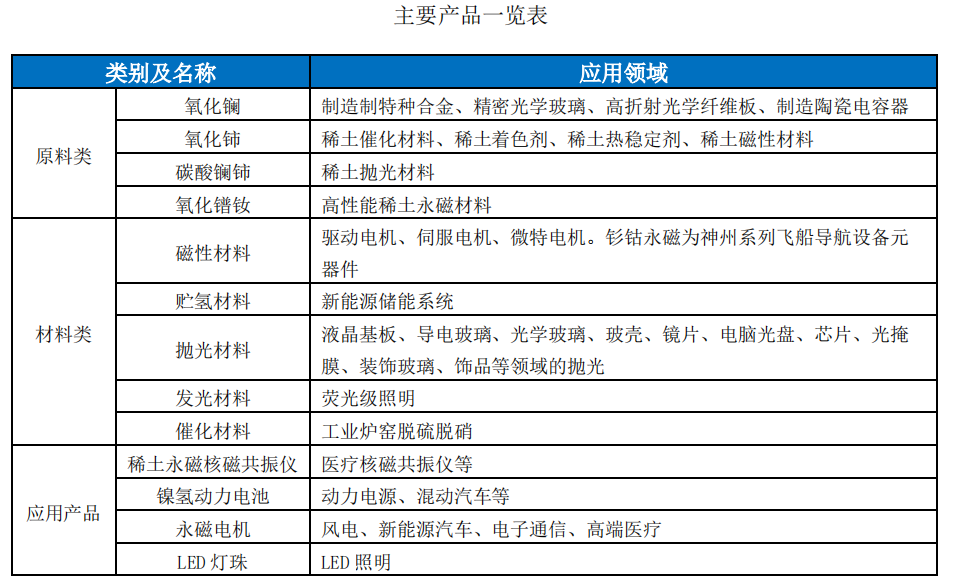

基本面主要分析的方向:产品及量价关系,政策的重要性,供需关系,其他因素。

1,产品及量价关系

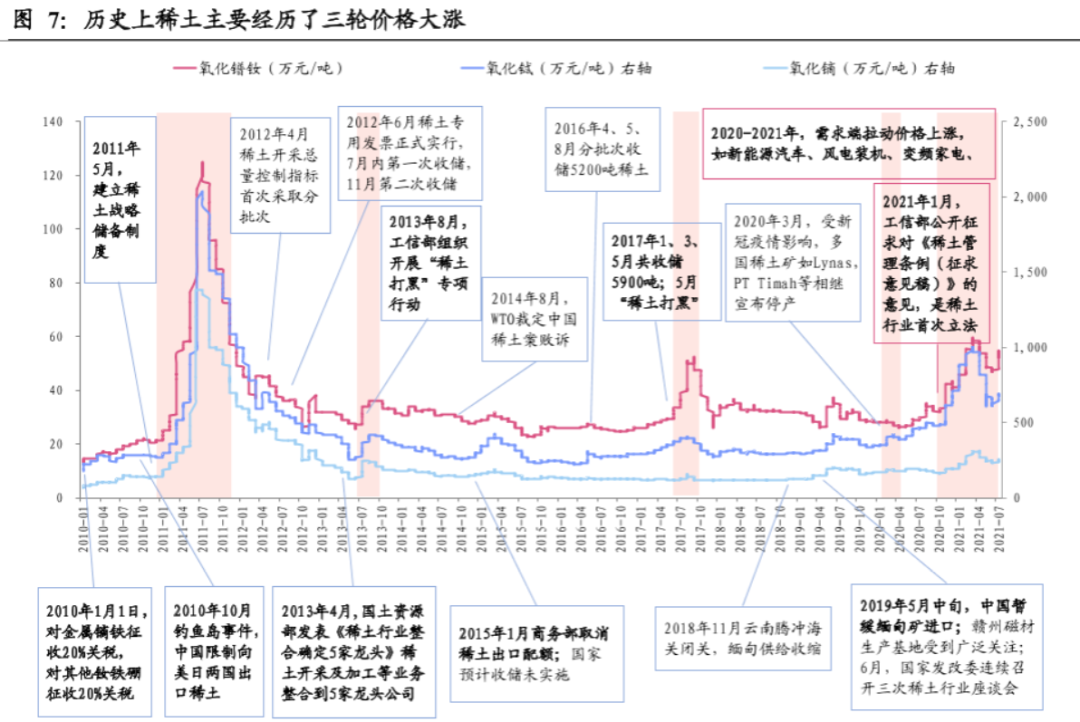

产品价格走势分析

从上图当中,我们可以得出以下的特征(并不是结论):

1)产品价格最高位是在2011年出现的,因为国家建立稀土战略储备制度;

2)当前的产品价格处于第二高位,有向最高点冲击的趋势

3)现在的产品价格突破近10年的阻力位,而且是因为销量大增导致的。

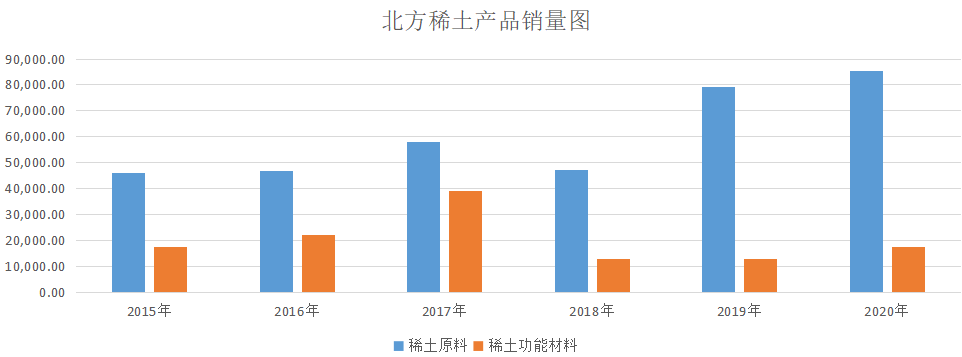

在销量上,我们看看这些年的数据分析:

从上表中可以看到,除了2018年稀土的销量下滑外,总体上处于一个增长的态势当中。

从季度的销量可以看到,20Q4和21Q1的销量在同比和环比上,都增长的非常快。可以说最近半年稀土的需求量增长了近一倍,这是非常疯狂的增长。

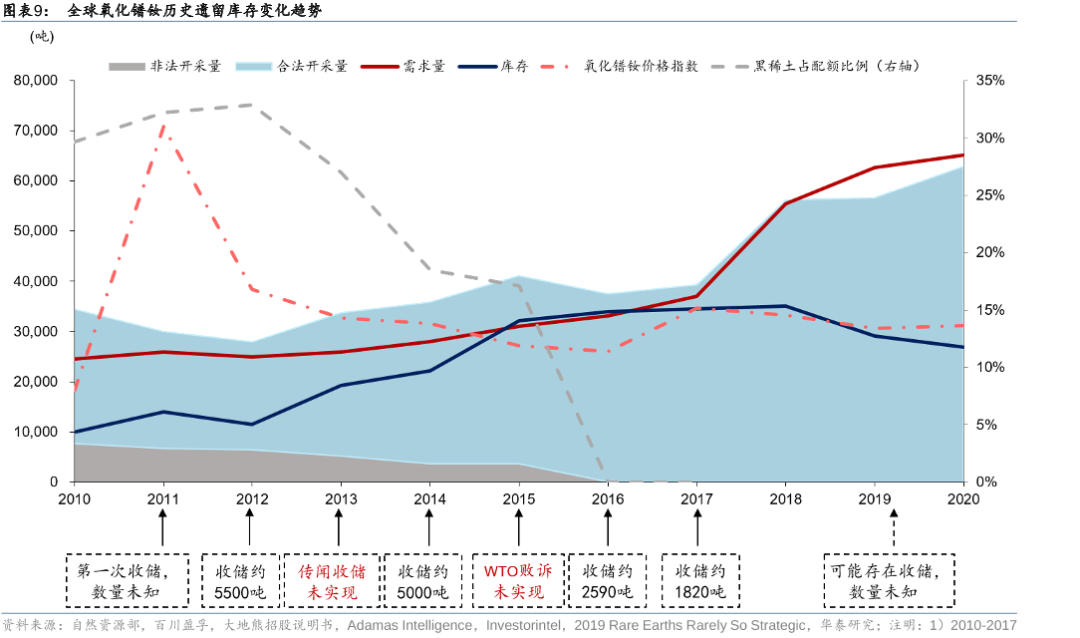

在库存这块,现在稀土的总体库存,已经非常的低,处于近三年的最低位置。

但是我们可以看到的是,当前的库存和需求量缺口越来越大。虽然库存量比11-13年的多,但是满足当前的需求量,可是不够的。可以认为当前的库存,比2012年好不了多少。

2,政策和供需

谈供需关系有时候跟政策非常的息息相关,供需关系有的时候是自然而然发生的,就像非洲猪瘟。有些供需关系的改变,完全是因为政策,就像这次的教育行业‘双减’。

我们来看看稀土相关的政策,其驱动股价和业绩走势如何。

1)2011年国家提出建立稀土收储战略储备制度,稀土短期内被收储,供给端出现减少。价格半年内从30涨到130,涨幅3倍左右。需求端并没有太大的变化,供给缩减;

2)2013年-2015年,由于黑稀土盛行,WTO败诉和商务部取消稀土出口配额,导致稀土的供给逐渐的增加。近五年多,稀土的价格一直在低位。

复盘三轮稀土价格大涨行情,可以发现核心驱动因素均在于我国稀土产业政策的短期收紧。此类事件驱动型的稀土脉冲式涨价,特征是涨幅剧烈、但持续性较差,往往稀土价格在几个月内冲顶后便回落至稳态区间。

3)新能源车,风电需求增长,导致需求不断的增长。2020年的疫情,导致很多矿出现停产。同时《稀土管理条例》意见稿出台,进一步收缩了稀土的供给。出现了供需缺口,而且这个缺口越来越大!

现在我们来看看《稀土管理条例》到底说了些啥?第一就是切实维护国家利益和产业安全的需要,第二依法规范稀土生产经营秩序,第三是完善稀土管理体制,后期稀土的生产量受到严格控制。

第三条这样的限产限量不让私人或者企业交易,之前产量后期会大大缩减比例。未来的高科技新能源电子产品用量会爆发增长,在限量开采用量爆发,同时供给稳定情况下,稀土企业价值直接翻几倍甚至几十倍。最大谁最受益者是中国储量最大的世界最大的稀土企业。

本轮稀土涨价持续时长明显超过以往,同时涨幅基本也仅次于 2010-2011 年。本轮稀土涨价的性质与前几轮存在显著区别——核心驱动力主要在需求。某种意义而言,当前存在着一个关于稀土的核心认知差:过往市场认为稀土行业周期波动性强、可预测性差,但如今稀土供需格局正在悄然重塑,行业景气度有望在中长期持续提升。

那么现在可以得出的结论是:现在的供需关系改变跟以前不一样,现在是需求端爆发,供给端配额。形成了一个比较稳定的供需缺口,而且是在扩大的。这样的供需关系改变,会导致估值的重塑,形成了股价的上涨。

比如《稀土管理条例》刚出来的时候,稀土迎来一大波的上涨,时间在今年的1-2月份。当《稀土管理条例》准备正式发布,上半年新能源车销量出来之后,稀土相关个股又再一次出现大涨。

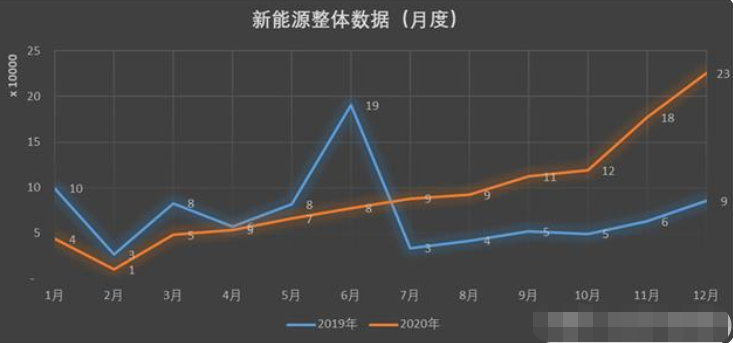

21年1月13日,中国汽车工业协会发布的数据显示:产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,产销量创历史新高。

从月度数据上,20年下半年更是屡创新高。等1月份发布了20年全部数据和《稀土管理条例》后,后面新能源车的需求增量预期更好。稀土的供需关系完全的改变,导致了第一波行情。

7月份,21年上半年新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长2倍,目前新能源汽车累计销量已与2019年全年水平持平。

需求不断的增长,速度惊人。供给端还是老样子,自然供需关系在7月份数据一出来,就再次出现了拐点。

03

基本面关键问题

那么接下来在需求端有一个很大的问题:近两年新能源车的需求一直在增长,为什么今年一到来,就说供给跟不上需求呢?是不是这个供需的拐点到了?我们来看看供需之间的数据。

据统计,1000万辆新能源汽车将带动至少5万吨稀土矿开发需求,相当于当前北方稀土的年产量,而我国每年的稀土冶炼分离配额也就10万吨。

去年的销量是137万辆,需要稀土矿0.69万吨,占北方稀土产能的14%,占稀土全部产能的7%。接下来我们来看看各年新能源车的销量和稀土销量,看他们之间的比例是不是有巨大的提升?

前两年在新能源车上稀土需求占整个销量的比例,一直稳定在6.7%。突然今年随着供给配额和需求增长,这个比例一下子跑到了9%左右。一年之间增长了45%,这是暴涨的趋势啊。在新能源车上这样的增量,势必会影响原来的需求。导致整体出现供不应求的现象出现,也导致了稀土价格在今年上半年就突破了长时间的底部横盘!

那么可不可以得出这样的结论:

1)新能源车在2021年的预测数据已经很明确,并在2020年底发布了,预测销量大概在200万辆;

2)今年一月份出台的《稀土管理条例》,明确了供给配额,导致供给端的产量缓慢增长(大致在5%-10%);

3)可计算出,新能源车需要的稀土量是1万吨,占2021年总产能的9%以上。去年的占比只有6.8%,相当于这一个行业给稀土带来了40%以上的增长。再加上其他行业,今年的增长可能会到50%;

4)这样高速的增长,加上后期的基本面预期很不错,自然稀土行业受到资金的大量关注。

04

技术面分析

年初北方稀土的月线反转,直接突破了近五年的下降趋势,这是不可思议的。进入上升趋势,那么这票就好做了!

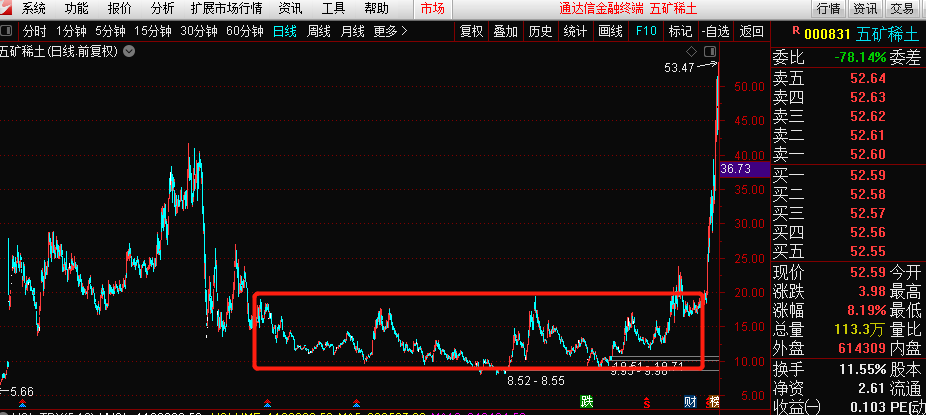

对于五矿稀土,则是突破了近五年的底部长时间的横盘,进入了上升趋势。

技术面的事情,很难写出来,只能靠自己的盘感。反正到了上升趋势了,资金前期进驻很明显。配合基本面的巨大预期变化,导致估值体系要重塑。同时大资金开始做小金属和新能源车上游,自然北方稀土拉升就非常迅速。主要是这些因素导致的:

1)大盘环境在七月份是不错的,尤其是创业板走势,在上升趋势里面;

2)资金开始集中做锂电池,小金属,这些新能源车上游行业。同时光伏和半导体也有资金在做,资金进来多了,自然股价会大涨;

3)基本面的供需关系发生突变,导致价值重塑。同时技术面第一浪成功,开始上升趋势,必然会走第三浪!

当然,北方稀土还要研究,具体是不是这些因素导致的,值得更深层次的探讨!

来源:专注主升浪

展开阅读全文