天生为储能!这个电池产业正处爆发前夕!

智能制造

线索主要标的

产业基金先进制造产业最青睐的股票

大家在看:

今日内容:

Ⅰ

天生为储能!这个电池产业正处爆发前夕?

钒电池具备安全性好,容量大,长达 20 年的长使用寿命,环保等特性,天然适合做储能,尤其是大规模长时储能。由于光伏、风电等将带动储能行业高速发展,钒电池有望进入爆发期。

2021年7月,国家发改委和能源局发布《关于加快推动新型储能发展的指导意见》,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用,实现钒电池等液流电池长时储能技术进入商业化发展初期。

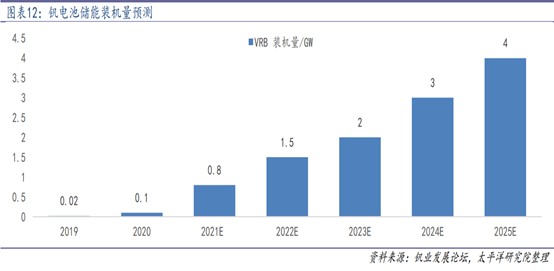

不完全统计2020年以来钒电池项目,装机量已经超过 6GW,容量超过 20GWH。按照《关于加快新型储能发展的指导意见》政策制定目标,2025年累计实现新型储能30GW 装机量,钒电池渗透率 20%+,当前渗透率刚刚 1%。因此,机构认为2021-2025年有望是钒电池渗透率提升的第一阶段爆发期。

不同于锂,80%供应在海外,钒的供应大约50%在国内,资源不会受制于人。需求结构方面,钒的需求结构一直相对稳定。90%来自钢铁,储能目前只占 1%,但是随着储能进入爆发期,2025 年占比将超过15%,2030年有望超过30%,正如 2015年的锂钴和2018年的镍的发展格局,新的需求领域带来了新的成长空间。

机构认为,当下市场对于钒电池存在较大的预期差,仍然认为只是一个概念,但综合需求、政策、产业发展三个方面来看,钒电池不再是概念,而是处于商业化前夕,接下来的钒电池将进入从 1 到 10 的裂变期。钒有望成为继锂钴镍之后能源金属。

钒电池产业链投资机会方面,资源端可以留意攀钢钒钛、安宁股份。钒电池方面,国网英大其子公司武汉南瑞在钒电池领域深耕多年。

Ⅱ

高端装配具备优势,海上风电氢能加速推进!

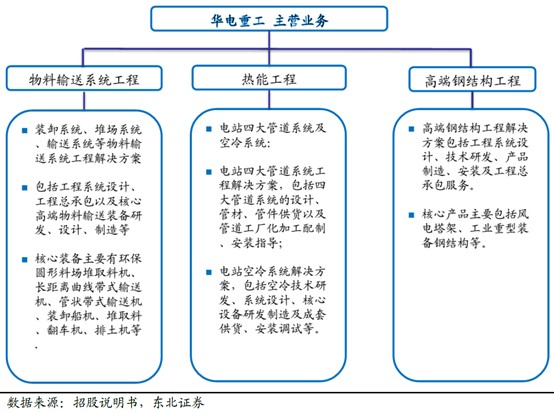

华电重工:公司以工程系统设计与总承包为龙头,EPC总承包、装备制造和投资运营协同发展相结合,致力于为客户在物料输送工程、热能工程、高端钢结构工程、工业噪声治理工程和海上风电工程等方面提供工程系统整体解决方案。

标签:三大业务协同、国资委控股、氢能源、优质客户

看点:

三大业务协同

公司作为工程整体解决方案提供商,业务集工程系统设计、工程总承包以及核心高端装备研发、设计、制造于一体,主要包括物料输送系统工程、热能工程及高端钢结构工程三大业务板块。

国资委控股

华电工程为华电集团全资子公司;华电集团是国务院国资委直接管理的国有独资企业,通过全资子公司华电工程间接持有本公司股份,为公司的实际控制人。

来源:东方财富

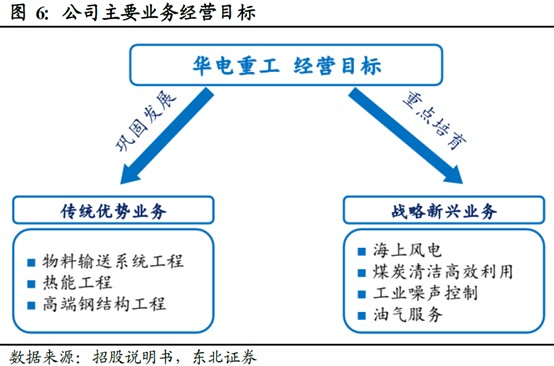

战略新兴业务

公司主要业务经营目标是在巩固发展物料输送系统工程、热能工程、高端钢结构工程三个传统优势业务的同时,重点培育发展海上风电、煤炭清洁高效利用、工业噪声控制、油气服务等战略新兴业务。

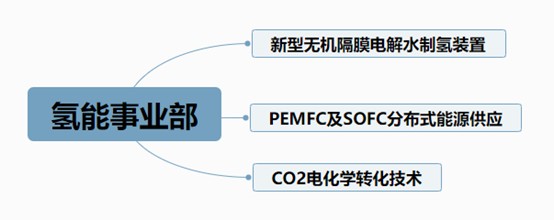

氢能业务加速推进

公司成立氢能事业部,重点围绕新型无机隔膜电解水制氢装置、PEMFC及SOFC分布式能源供应/CO2电化学转化技术开展科技攻关。公司2020年底与通用氢能签署合作协议,推进氢能与燃料电池的商业化进程。

来源:公司年报

热能工程优势

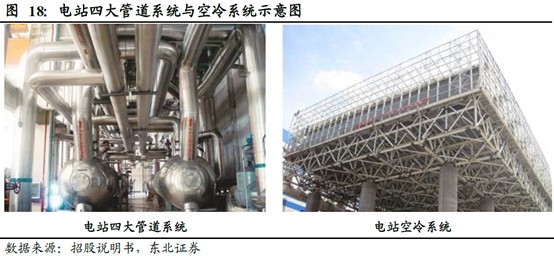

热能工程整体方案提供商占优,行业前景较好除锅炉、汽轮机、发电机等三大主机以外的电站配套设备均为辅机,公司的热能工程业务为电站提供四大管道系统和空冷系统等两类辅机系统的整体解决方案,隶属于电力设备行业。

客户优势

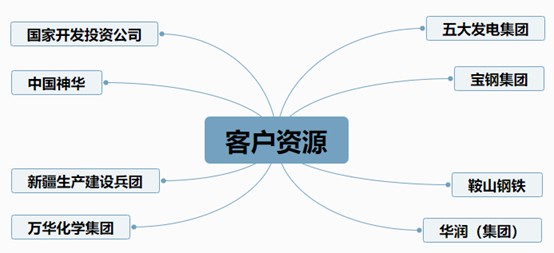

公司在各业务领域均产生了良好的品牌效应,公司与五大发电集团、宝钢、鞍山钢铁、华润(集团)、国家开发投资公司、神华、中石油、新疆生产建设兵团、万华化学集团、英美资源集团印度兰科公司等海内外多家大型企业及其子公司等建立了长期友好合作关系。

来源:公司年报

参考资料:

1、20210822-太平洋证券-钒行业深度:天生为储能,出手不平钒

2、20210722-国泰君安-华电重工-601226-海上风电氢能加速推进,具备高端装配研发制造能力

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

来源:九方智投

展开阅读全文