磷化工变身锂电材料!机构调研火爆,产品盈利能力极强,潜力股快速收藏

萝卜视点

线索主要标的

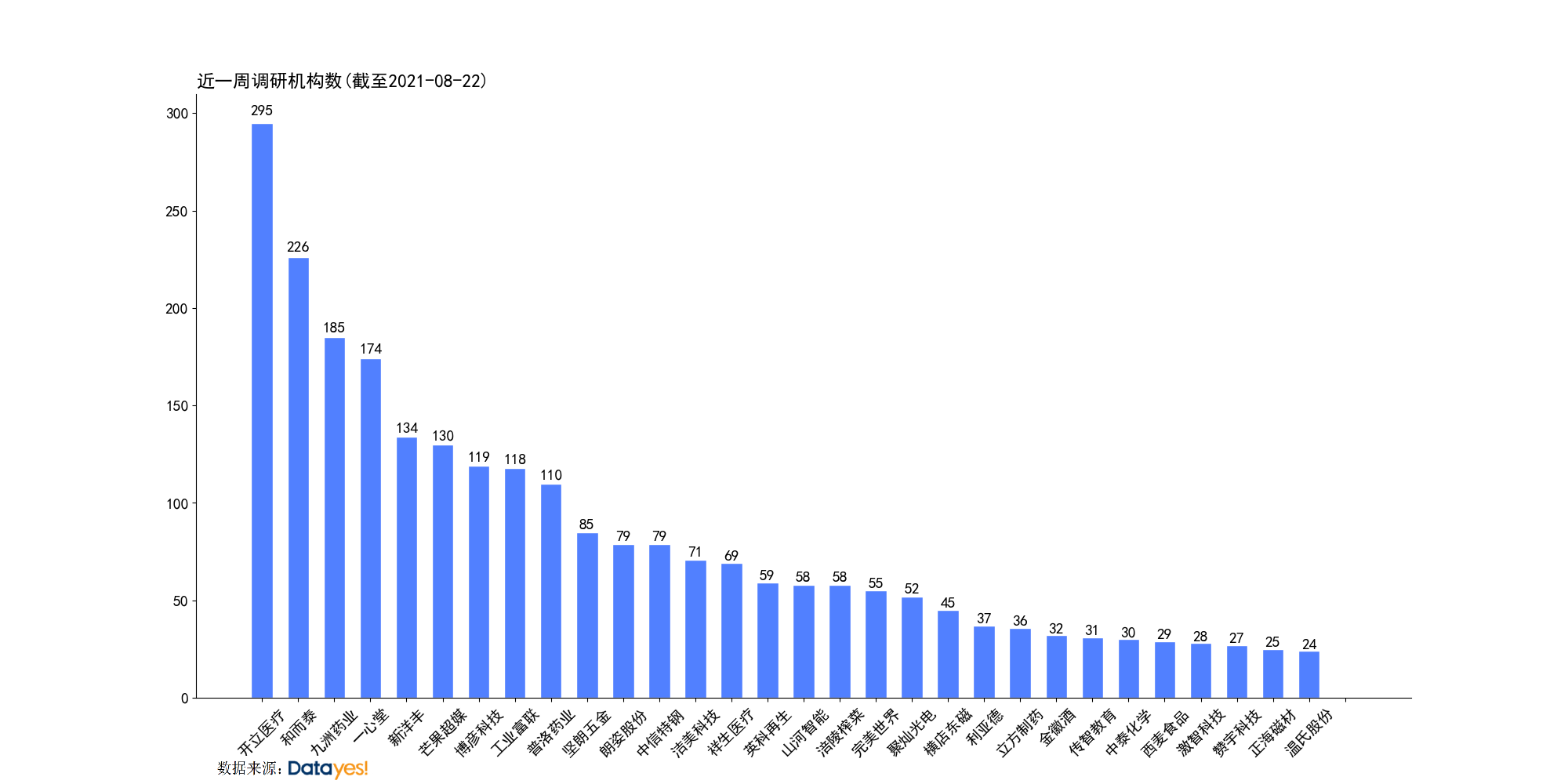

上周机构调研热情不减,数据显示,8月16日至8月22日,共计65家上市公司获得机构调研,环比增加25家。

据萝卜君梳理,机构调研数整体也是环比大幅上升,调研前30名个股接待机构数均超过了20家。其中,有2股调研机构数超过200家,分别是开立医疗、和而泰,分别达到295、226家,此外,九州药业、一心堂、新洋丰、芒果超媒、博彦科技、工业富联、普洛药业 7家公司均受到100家以上机构联袂调研。

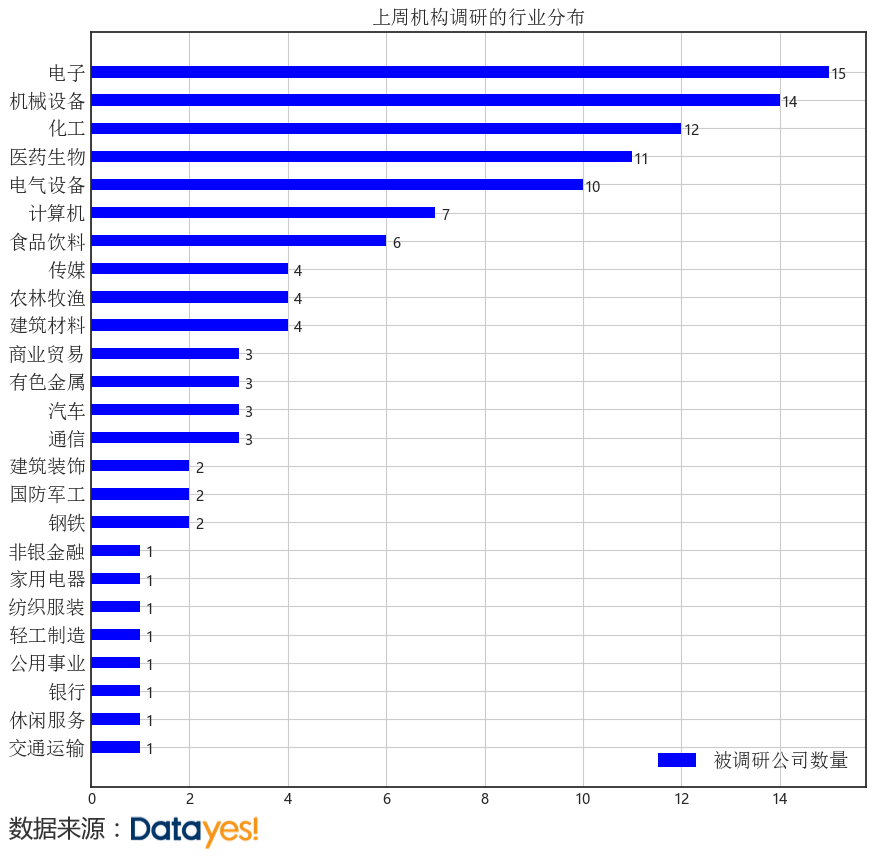

从被调研公司分布行业看,电子领域最受机构青睐,达到15家,其次,机械设备、化工、医药生物、电气设备等均超过10家。’

开立医疗获近300家机构调研

开立医疗半年报同比增长332.62%,业绩大超市场预期,迎来近300家机构的火速调研,其中,淡水泉、银叶投资、敦和资管、高毅资产等11家百亿私募齐现身。

从调研情况看,机构最关心的2个问题,1、新赛道产品,公司研发管线快速推进,新推出的超声内镜以及4K硬镜等产品在市场中的竞争力;2、近期,让市场风声鹤唳的医疗器械集采对公司的影响。

公司作为国内超声设备的领军企业,产品认可度逐步提高,有望实现对进口产品的国产替代;内窥镜产品处于快速成长期,软镜持续发力,硬镜及支气管镜产品陆续上市扩充新赛道。

公司高端成长性突出,调研中透露,IVUS、超声内镜等高端产品预计在未来1-2 年内获得注册证。竞争力上,超声内镜是软性内窥镜领域最高端的镜头之一,全球只有奥林巴斯、宾得、富士胶片三家拥有该产品,公司是全球第四家,虽然超声内镜只占整个软镜市场的12%,规模不大,但代表的是一个学术制高点。

IVUS(血管内超声)产品具备很大的市场空间,主要运用在PCI(经皮冠状动脉介入治疗)手术,在冠状动脉粥样硬化性心脏病的介入治疗领域具备很高的价值。渗透率是其主要增长逻辑,过去国内 IVUS 在 PCI 手术中使用的比例很低,大概不到 10%,而美国超过 20%,日、韩达到 80%以上,具备很大的提升空间。近年来,国内 IVUS 的市场增速快速提升,据相关预测,增速超过 30%,未来 IVUS 产品在国内 PCI手术中的使用比例有望提升至 20%以上。

此外,新推出的4K 硬镜,经国内外专家试用,临床反馈比较正面,产品技术性能在国产同类产品中比较领先,预计今年下半年正式上市,逐步推广。

而对于医疗器械集采上的担忧,公司在调研纪要上认为,地方政府对超声等医疗器械的集中采购,过去一直有,集采并不意味着低价,主要看面向哪一类医院,从过去公司参与过的

超声产品集采看,因为节省了中间环节的销售费用,业务利润率还比较可观,厂家对参与这种集采的动力仍比较足,尤其是国产厂家,目前国家鼓励采购国产设备的支持政策较多。

另一方面,公司并不认为超声、内镜领域会开展大规模的集采,因为超声、内镜属于复杂的医疗设备,各个厂家产品的配置、参数、性能指标都存在差异,无法作出一致性评价。目前中低端超声的国产市占率已比较高,竞争已经较为激烈,高端彩超以进口厂家为主,假如高端领域开展集采,受益的也是国产厂家。内镜领域,国产占比不到 10%,公司认为目前不具备集采的条件。

传统化工股借锂电逆袭,新洋丰获超100家机构调研

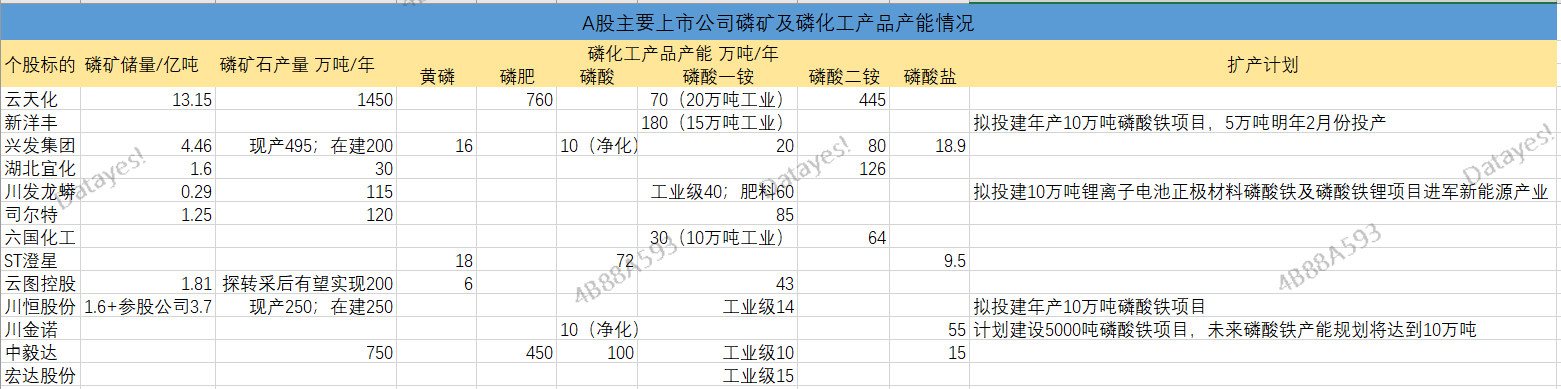

机构关注的重点主要集中在新洋丰的磷酸铁新业务上,传统磷化工企业借磷矿、磷酸一铵等成本、产能的垂直一体化优势,变成锂电材料股。

调研纪要显示,公司磷酸铁项目分为二期,第一期5万吨是跟龙蟠合作的,可以借助龙蟠在磷酸铁锂上的技术和经验。公司第一期5万吨磷酸铁预计于2022年2月建成投产,公司的磷酸铁项目从成本端、技术端和建设时间表上都具有明显的优势。

工业级磷酸一铵的产能上,公司本身就有15万吨,一期直接利用钟祥基地的5万吨的工业级磷酸一铵,首期5万吨磷酸铁会非常快的上马。对于,第二期15万吨,公司规划的上游配套包括了年产20万吨磷酸、30万吨硫铁矿制酸、40万吨硫磺制酸,硫酸和磷酸现在的盈利能力也是非常强的。

A股潜在的可转型的概念股还有很多,例如,云天化、兴发集团等。

展开阅读全文