别被忽悠了!自动驾驶究竟发展到了哪一阶段,这两只标的被错杀

萝卜视点

线索主要标的

特斯拉自动驾驶事故频频,已经不是什么新鲜事儿,自2018年起发生事故至少在11起以上,而近期,蔚来的一起车祸致死事故,一下子又把蔚来汽车和自动驾驶推向了舆论的风口浪尖,情绪也传导到了资本市场。

A股的相关个股,例如,福晶科技、万集科技等受利空影响,股价纷纷大跌。

来扒一下,市场吹嘘的自动驾驶。蔚来的车祸事故发生,汽车正开启着蔚来NOP,本质上还是L2级别的辅助驾驶,而并非宣传上的自动驾驶。

今天,中汽协秘书长助理也发声,车企勿过度宣传辅助驾驶,司机应加强认知,所以,这跟行业的发展其实是没有关系的。

先来看一张图,是行业对自动驾驶等级的划分。

再来看一下,目前自动驾驶发展的阶段。很明显,L2到L3级别是一个分水岭,L2严格意义上只能被称为组合功能辅助驾驶,而不是自动驾驶,进入L3之后才能被成为有条件的自动驾驶,是最大的门槛,前面是以驾驶员为责任主体,机器为辅助;L3是机器为责任主体,驾驶员逐渐脱离驾驶任务,而目前,真正实现这一级别的车辆并不多,技术路线也分为多种,整个产业化的进程刚刚开始。

萝卜君顺带提一句,其实,现在行业发展的难点在出了事故,责任划分的问题,你说这是驾驶员的责任,还是自动驾驶的责任?所以,法律法规的健全才是行业发展的基石。

行业的投资机会

不过,萝卜君认为,从汽车市场的变革进程来讲,电动化是汽车升级的上半场,智能化是汽车升级的下半场。

主要有以下几个方面,1. 成本角度:汽车智能化类似于智能手机的发展,半导体占据的成本很高,随着半导体制造商向汽车领域逐渐发展,规模化生产有利于成本的降低,从而推动销量扩大形成正反馈。

2. 电动化的不断普及加速了智能化:电动车的电机电控特性,相较于燃油车更有助于智能化的控制系统发展;

3. 安全、高效,目的是为了解放双手:为了提升车辆差异化的竞争力,汽车厂商将继续增加在驾驶辅助系统ADAS方面的投入,提升自动避险刹车、自动泊车、道路领航等能力,以提升车辆的安全性与便捷性;随着自动驾驶能力的不断提高,自动驾驶将有效缓解交通拥堵,大大提高出行的效率。

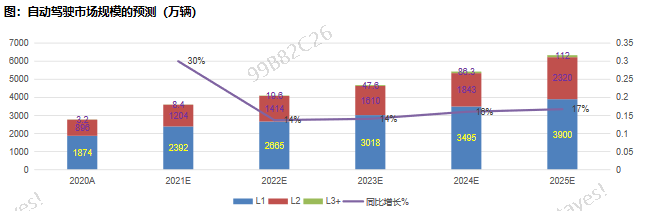

据IDC报告,2020年售出的汽车中,拥有自动驾驶(辅助)功能的汽车数量(包含L1~5级)为2773.2万辆,其中L1为1874万辆,L2为896万辆,L3+为3.2万辆。根据市场智能化趋势以及前几年的增速为基础进行测算,到2025年,拥有自动驾驶(辅助)功能的汽车数量(包含L1~5级)为6332万辆,其中L1为3900万辆,L2为2320万辆,L3+为112万辆;2020~2025的CAGR为17.8%。

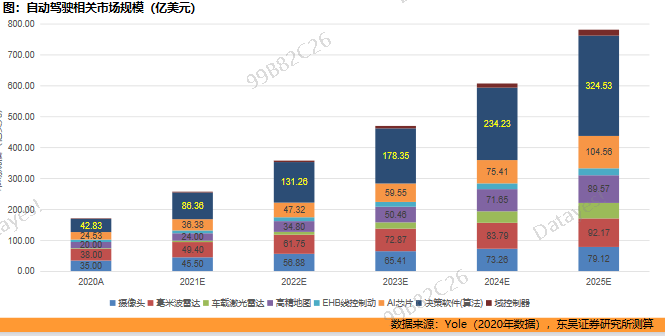

下面重点分析下单车价值量,随着渗透率以及自动驾驶级别的提升,将大幅受益,具体看,决策软件、AI芯片以及传感器的发展空间最大。

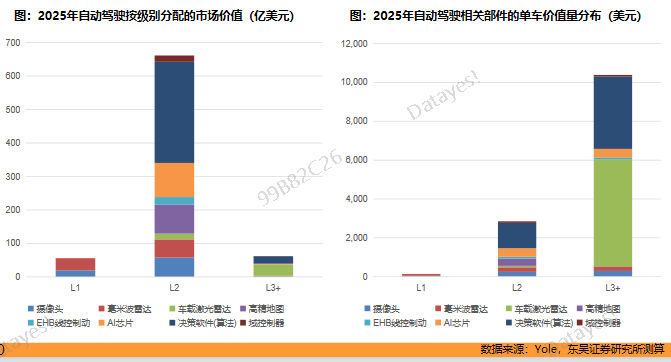

到2025年时,单车价值量中,L1级别主要是摄像头和毫米波雷达,平均单车总价值量约为143美元;L2级别主要是决策软件、AI芯片,平均单车总价值约为2850美元;L3级别主要是激光雷达,平均单车总价值约10381美元。但由于L2级别车辆销量较大,所以其整体市场规模很大,是L1级以及L3+级市场的10倍以上。

可以看到,L3+级别车辆单车价值中,价值量最大的车载激光雷达是L2车辆整体价值的好几倍。这也是上半年开始,资本市场最推崇的预期差最大的方向,是高级别自动驾驶不可缺少的,国内,华为、禾赛、大疆的产品也表现的非常优秀,存在弯道超车的机会。

禾赛科技近日正式公布面向ADAS前装量产的长距混合固态激光雷达——AT128,也是市场上唯一同时满足远距(200m@10%)和超高点频(153万每秒,单回波)的车规级前装量产激光雷达。AT128已获得多家顶级汽车厂商总计超过150万台的定点,将在2022年大规模量产交付。

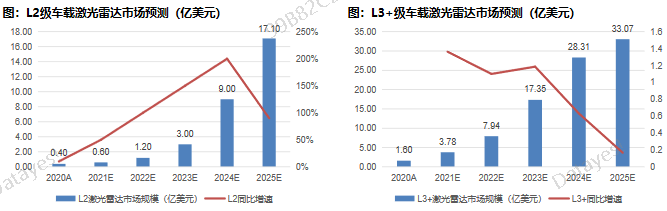

车载激光雷达市场将进入成长期,迎来爆发式的增长。预计,到2025年,L2级私家车激光雷达的年销量可达427万个,平均售价为400美元,市场规模会达到17亿美元,2020~2025年的CAGR达155%。2025年L3+级私家车激光雷达的年销量可达112万个,平均售价为2952美元,市场规模会达到33亿美元,2020~2025年的CAGR达113%。

最后讲2个A股重要的标的。福晶科技,全球光学晶体龙头,公司 LBO、BBO 全球市占率分别约为 70%、50%,配合华为等客户开发相关光学元件,

大部分都尚处于开发阶段,可以说是激光雷达发展逃不开的个股,毛利率还高达70%多。

万集科技,是整机厂商,与宇通客车就车载激光雷达有商用合作,为其L4级自动驾驶公交车提供激光雷达产品,目前已经完成128线机械式车载激光雷达原理样机开发,预计年内推出正式产品。

展开阅读全文