新主线确认!要加速了?已梳理核心“卡脖子”环节产业链名单,速速收藏

萝卜视点

线索主要标的

产业基金先进制造产业盯上了它

从业绩及行业景气度的角度,在7月份萝卜君多此提及军工板块的机会。

在上周四《调仓!锂电、光伏短期风险大增,这两个优质赛道更具性价比》文中再度提到军工,光伏、锂电高位,短期赚钱难度陡增,那么资金就要寻找下一个具备性价比的成长行业。而军工行业高景气,叠加政策和业绩,估值却相对较低。

今天在锂矿股走弱下,军工板块再度顺利的承接了资金,也预示着新的市场方向出现,个股开始全面发酵。

盘面走势上,龙头中航沈飞已经突破新高,整个板块的走势从7月开始还差一个加速阶段,

从核心个股涨势看,军工行情最重要的分支依旧是在先进战机,从上、中游业绩也可以验证,已经率先出现放量。

从整个军工板块逻辑来看,目前处于十四五规划,本次代装备快速换装以及下一代装备快速研发的双周期叠加,从Q2公募基金的加仓看,认可度在不断增强。

下面重点来分析下,先进战机也是军工最 “卡脖子”环节,航空发动机产业链,前文一直聚焦在最上游的材料,本文将对整个产业链进行梳理。

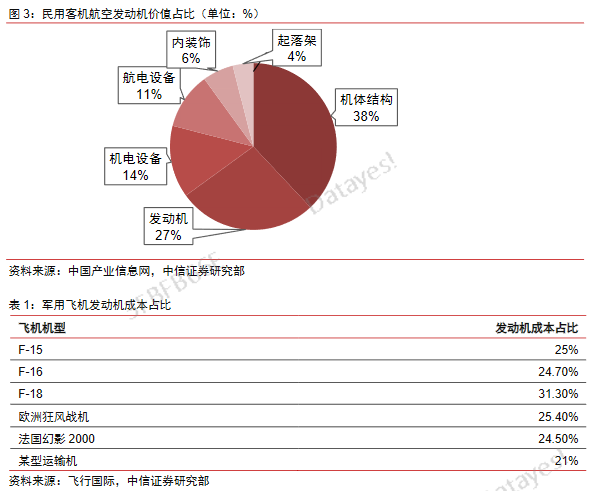

航空发动机是当今世界上最复杂的、多学科集成的工程机械系统之一,被誉为现代制造业“皇冠上的明珠”,是飞机最核心部件,约占飞机整机价值量的20%~30%,其设计研发水平、制造工艺直接影响飞机的性能及可靠性。

先进战机的换代,加上国产大飞机C919即将步入量产,研发突破叠加需求更新,可以说航空发动机产业至少是未来5到10年,军工行业最有发展潜力的细分领域之一。

市场空间,军用航空发动机主要包括新增市场和存量维护保养市场。新增市场方面,未来十年军机航发增量市场为 335.1 亿美元;存量维修和保养市场方面,按照专检以及大修的周期,一般航空发动机整个生命周期大修次数为 3 次左右,航空发动机后续维修和保养费用较高,维修和保养费用价格为新机的 1.2 倍,未来十年军机航发存量市场为402.12 亿美元,增量和存量市场合计为737.22 亿美元。

航空发动机全生命周期主要经历研发、制造、维护三个阶段,三者的价值量比例分别为 10%、40%、50%。

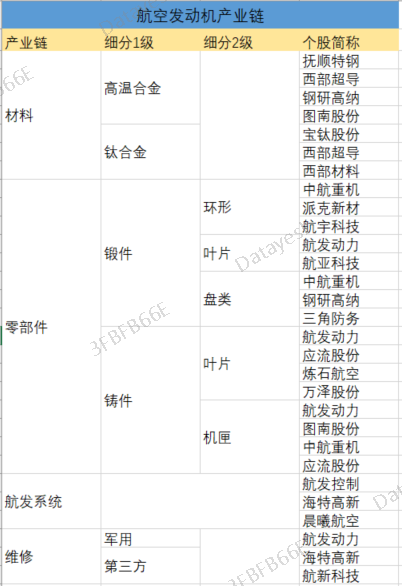

因为军工行业比较特殊,基本都是一些国家的军工集团、研究院等传统国企为主导,投资标的都是旗下的上市公司,在研发上,是没有民企参与的,A股标的中主要是航发动力,也是整个航发产业链的龙头;在制造环节,除了部分航发集团和中航工业为主,以及细分领域的国企外,就有许多民企参与进来了,在A股中具备投资价值。

航空发动机从制造成本角度看原材料成本占比约 50%,人工成本占比约 25%。航空发动机中使用的材料主要有高温合金、钛合金、复合材料、合金钢、铝合金等。航空发动机中所采用的高温合金涉及的主要材料是镍、钴金属。高温合金占比约35%、钛合金占比约 30%,其他合金及复材占比约 35%。很明显,高温合金和钛材料个股的业绩大增,股价持续大涨,不是没有原因的,属于做具备投资价值的环节。

分零部件看,零部件制造主要有锻造、铸造等企业,包括机匣、环件、盘件、叶片等各类结构件的生产制造。其中,叶片是航空发动机的最核心部件,它的制造占据了整个发动机制造 30%以上的工作量。

目前全球叶片市场仍以欧美企业为主导,例如 GE、赛峰、罗罗、普惠等国际航空发动机巨头均拥有直属工厂,或与合作公司成立合资工厂。目前国内叶片市场由航发动力、炼石航空、万泽股份和应流股份等企业主导。航发动力拥有国内最大的叶片生产线,其精密锻造、表面处理生产线都处于亚洲领先地位。此外,炼石航空公司立足于高温合金材料及航空发动机单晶涡轮叶片研制,已构建了“铼元素→高温合金→单晶叶片→航空零部件→航空发动机→大型无人机整机”完整的产业链。

下面是一份航空发动机完整产业链名单。

展开阅读全文