历史上大宗商品的4轮牛市给我们什么启示?

大V说

大家在看:

投资最难的是什么?怎样挖掘百倍股?"陪伴"或是擒牛必杀技!投资从企业本身出发,才能真正赚到钱

【摘要】

2021年以来,全球表现最好的大类资产莫过于大宗商品,不仅如此,这轮 宗商品价格如此快速的涨势,放眼历史上的大宗商品牛市也是屈指可数的。本文将通过构建“基本面、政策面和事件面”的三因素框架,复盘过去50年大宗商品走势,通过分析每一轮大宗商品牛市的共性和特性,有利于投资者更深入地理解大宗商品上涨的持续性和影响。

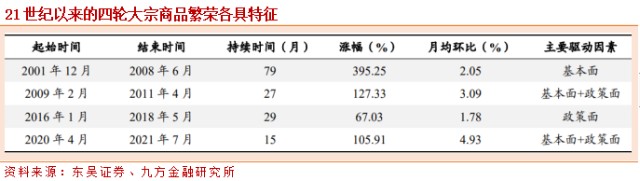

21世纪以来的四轮大宗繁荣表明,只有在基本面和政策面二者至少其一的驱动下, 大宗商品才具备持续上涨的条件。

其中,仅基本面驱动的大宗上涨往往对应较长的持续性,仅政策面驱动的大宗上涨幅度相对偏弱,基本面+政策面同时驱动的大宗上涨则对应较快的涨速和较高的涨幅。

从持续性和上涨幅度来看,这几轮大宗繁荣周期各具特征:

1) 2001-2008年:基本面驱动的最长上涨。

2) 2009-2011年:政策+基本面驱动的快速上涨。

3) 2016-2018年:政策驱动的最弱上涨。

4) 2020年4月至今:在基本面和政策面的双重驱动下,本轮大宗月均涨幅超过 2009-2011年,成为21世纪以来涨势最猛的一轮大宗牛市。

1. 2001-2008年:基本面驱动的最长上涨

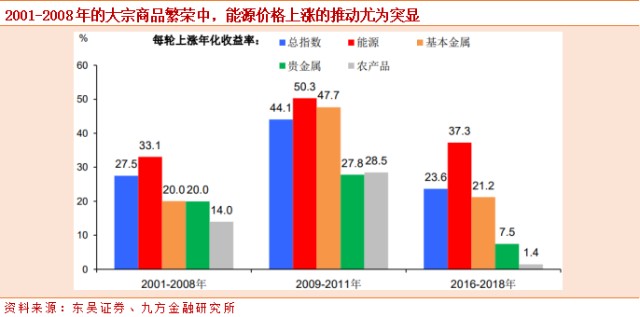

美国-欧洲-新兴市场复苏共振带来的需求拉动,是2001-2008年大宗商品上涨的主导因素,也使得这轮上涨的持续性令随后几轮都无法企及。从结构上看,能源类商品的年化收益表现亮眼,基本金属和农产品在年化收益则均不及2009-2011年的一半。

基本面角度,中国基建地产投资持续高增,拉动铜价从 5300 美元/吨一路上涨至 8000 美元/吨以上;2007 年 5-12 月,随着次贷危机爆发,美国 投资陷入负增长,铜价进入震荡下行。

政策面角度,2007年1-4 月中国央行收紧流动性并未阻挡前述需求旺盛带动的铜价上涨;2007年5-12月美国政府持续放水救市、美元贬值,助力油价维持升势。事件性因素对大宗价格的影响仅限于短期扰动,例如2007年5月产油国尼日利亚局势动荡、2007年6月智利铜矿工人罢工等,均未改变铜油价格的变化趋势。

政策+基本面同时驱动,使得 2009-2011年大宗商品在 27个月内达到127%的涨幅,月均涨幅 3.1%,超过上一轮的 2.1%。从结构上看,这轮大宗上涨的各个品类年化收益率均表现不俗,如能源年化收益率 50%、基本金属年化收益率48%。在中国出台“四万亿”一揽子政策、美国出台《复苏法案》、欧央行连续降息等政策刺激下,全球经济回暖,铜油价格开启狂涨模式

2. 2016-2018:政策驱动的最弱上涨

2016-2018年的大宗商品上涨是21世纪以来涨幅最小的一轮。从持续时间来看,这轮大宗商品的上涨比前一轮(2008-2010年)还要长一个月,但涨幅仅为后者的五分之一。从结构上看,这轮上涨有两个特点:一是油价和铜价的见底基本同步,但油价见顶 的时间比铜价滞后了一年;二是油价的涨幅远远超出铜价,可见基本金属上涨的乏力是这轮大宗商品上涨逊于以往的一大拖累。

3. 2020年至今:政策+基本面驱动的最快上涨

2020年4月以来的这轮大宗上涨与2009-2011年的上涨较为相似,均受益于政策面和基本面双重驱动。但当前这轮(即2020年4月以来)大宗上涨速度更快,这是由于这轮上涨时期内的政策面和基本面都更有利于大宗商品涨价。一方面,疫情后全球放水力度空前;另一方面,疫情因其特殊性对大宗商品的供给形成了较持久的冲击。

通过上述大宗商品牛市的复盘,我们得到以下结论:

1) 事件面和政策面的利好对大宗商品价格上涨的支撑是短暂的,只有基本面的驱动才构成大宗商品上涨的持续性,2001-2008年的大宗商品牛市即是最好的例证。

2) 政策面刺激往往影响的是大宗商品上涨的斜率,但如果基本面驱动没有跟上,前期的快速上涨往往透支了后续的上涨空间,比如2009-2011年的牛市。

3) 基本面中供给的因素也可以主导大宗商品的上涨,但同时需求不能萎缩,比如 20世纪80年中后期的铜价上涨。

4) 金融危机后大宗商品的上涨主要取决于中美,大宗商品的上涨往往始于中美经济的共振。

在上述复盘的基础上,如何看待本轮大宗商品的牛市呢?

考虑到当前全球经济的复苏更多由美国经济的复苏驱动,我们认为上述结论中的第四点仍适用于这一轮的大宗商品牛市,即本轮大宗商品上涨的趋势在结束前,须先看到美国经济见顶的信号。然而,由于美国金融条件的持续宽松,美国经济复苏的周期性见顶的可能还要一段时间。因此,我们认为下半年,主要大宗商品的景气依旧上行。

参考研报:

20210802_东吴证券_宏观专题报告_复盘1970-2021年大宗商品牛市--宏观专题报告20210731___陶川

来源:九方金融研究所

展开阅读全文