锂电还要涨?又有2个方向大超预期,A股供应商全曝光

萝卜视点

线索主要标的

站在风口上的新能源车!不缺事件发酵。

美国市场放量要开始加速了。昨日,美国电动车政策再度加码,总统拜登签署一项行政令,设定在2030年,新能源汽车在美国渗透率要达到50%。而据NADA数据,2020年美国新能源车销量为29万辆,渗透率仅为2%,按照渗透率50%目标,10年时间市场规模将增长25倍,新能源车销量2021-2030年CAGR需达到 43%。

不过,相对于此前提出的2026 年渗透率达到 25%, 2021-2026年CAGR达到 52%的规划,也并未明显超出市场预期。

但还是要关注进入LG、SKI等海外供应链的国内锂电池材料厂商,尤其是营收占比高的,例如,当升科技(深度绑定SKI)、中国宝安(持股贝特瑞)是LG负极供应商、容百科(三元正级高镍化龙头)等,一般来说,海外业务的毛利率是要高于国内,业绩弹性将进一步提升。

再分析下另外一件大事儿!比亚迪自家的刀片电池要外售了,卖给特斯拉,并将于明年二季度开始供应。

特斯拉为什么要选择刀片电池?

这要先了解下特斯拉的发展,就是其降本之路,毕竟特斯拉的目标是依靠OTA收费,走苹果的盈利模式。拿model3举例子,从一开始30几万的价格,一路降到现在国产的20几万,不过,按照国内买车的消费水平,核心区域在10-20万,所以20万+仍属于中高端车型了,谈不上不亲民,也无法做到普及,那就只能继续降本。

而特斯拉model3在实现全部国产化后,除了锂电池,其余零部件的降本空间已经很小,锂电池的成本占到整车的35%左右,随着技术进步,努努力降本空间可以想象。

来看下比亚迪的刀片电池相对于普通磷酸铁锂电池香在哪里。一句话总结就是,放电倍率将大幅提升,寿命长达8年120万公里,成本还可以节约30%,电池体积比能量密度将提升50%

没错,最大看点就是成本的大幅下降,按照节约30%算,整车生产成本将降低10%。不过,从目前实际情况看,刀片电池pack后成本5毛/wh,电芯成本3毛5多点,70%的良率,这个成本较宁德的CTP版铁锂便宜10%(宁德成本约5毛5),后期良率还会进一步爬升。所以,自供用的比亚迪,在整车上的价格竞争力无疑大幅增强,当然,比亚迪卖的好的原因,不止这几个。

既然要外供,刀片电池目前的产能状况及扩产规划显得尤为关键。根据数据,比亚迪刀片电池2020年底产能13GWh,2021年在重庆、长沙、贵阳、蚌埠四个地方,新增20GWh,产能快速扩张至33GWh, 2022年全部投产会到53GWh,两年4倍。

并且随着电池不断被其他车厂认可,电池扩张将更加迅速,毕竟,看宁德时代到2025年的规划,产能将达到600GWh,而亿纬锂能等公司动辄都是好几十倍的扩产计划。

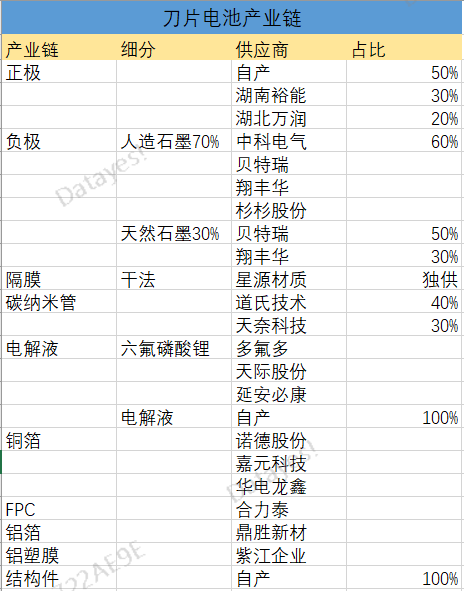

比亚迪刀片电池的大幅扩产,必将带来相关产业链的投资机会,A股相关供应商将大幅受益,名单如下。

展开阅读全文