风电迎史上最大招标期,国内龙头股或直接受益!(附股)

智能制造

线索主要标的

大家在看:

【摘要】

近日,中国电建发布多条风电机组采购中标信息,覆盖5处分散式风电项目,总装机180MW。其中,金风科技、明阳智能、运达风电分别中标70MW、80MW、30MW项目。

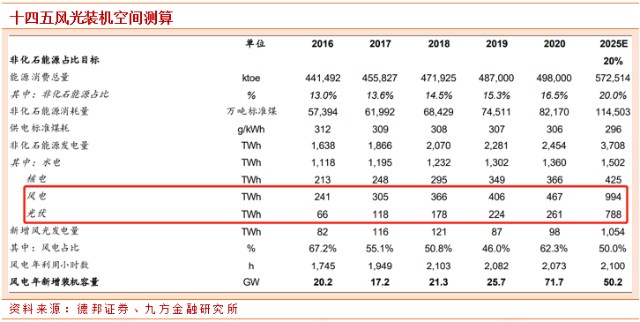

十四五我国风电年均新增不低于50GW(十三五年均28GW)。预测21-25年新增装机分别为35、41、49、58、68GW,CAGR超过18%。

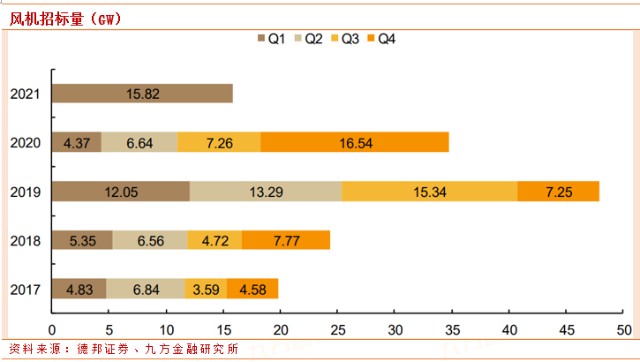

其中,20Q4、21Q1 分别新增招标 16.54、15.82GW,成为历史招标量最大的两个季度,预计21全年招标45GW,同比增长29%,招标高增彰显平价需求高度景气。

近期光伏作为新能源行业先行者,景气度已被市场充分认可,处于估值低位的风电有望迎来戴维斯双击。

1

新能源革命时代,风电需求迅速放量

1、碳中和引领风电需求上升新台阶

从3060目标来看,十四五期间,非化石能源占一次能源消费比重有望提升到20%。假设风电在风光增量发电量占比达50%,我们测算风电年均新增装机50GW。预测21-25年国内风电新增装机分别为35、41、49、58、68GW,未来四年CAGR为18%。

2、平价项目储备充足,21年风电装机有望达35GW

据统计,2020 年底前已核准陆风平价大基地、19和20年平价风电项目、19年核准竞价及分散式等存量待建平价项目合计约57GW。考虑到产业链价格下行带来的风电项目收益率提升,预计存量项目装机速度有望加快。叠加21年海上风电抢装6~8GW, 预计风电21年新增总装机约35GW。

3、招标容量超预期,平价时代风电景气上行

抢装结束后,风电产业链成本迅速下降,陆上风机价格和建安费用持续回落。据金风科技披露,风机投标价格从20Q1的4000元/kW下降到21Q1的2940元/kW;据公开市场中标公告,21Q2主流风机价格约在2200~2500元/kW。成本的下降刺激需求的超预期增长。2020Q4~2021Q1分别新增招标 16.54、15.82GW,预计2021全年招标有望达到45GW,同比增长29%。

2

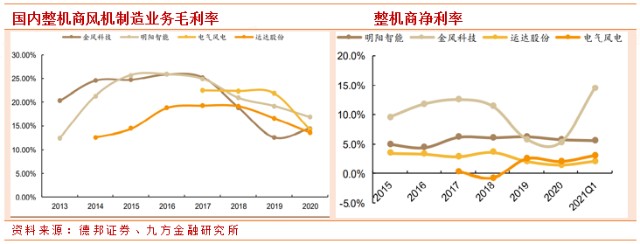

整机商:订单能力核心在综合实力和成本竞争

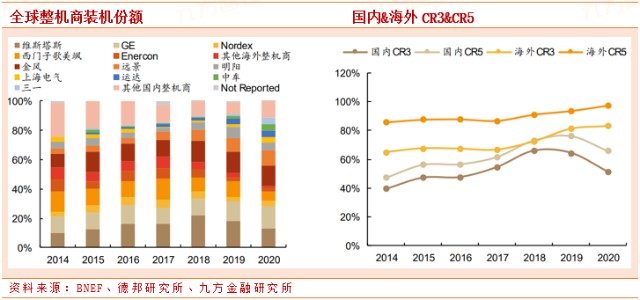

国内市场整机前三为金风、远景、明阳,2020年全球市占率为14%、11%和5%。2020年由于抢装,国内龙头主机厂商产能不足,集中度呈现一定程度下滑。202年主机招标价竞争激烈,预计未来国内CR3&CR5有望回升。

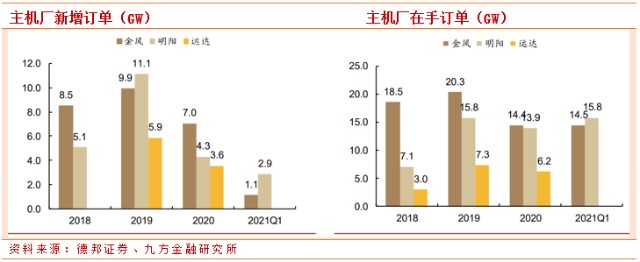

平价时代随着风场开发规模化,业主对主机厂的产品历史记录、技术水平、资金实力、在运规模、运维服务和商业信誉等都提出了更高的要求。未来几大龙头整机商地位将进一步巩固,定标中标率和在手订单结构决定整机商未来营收规模。

风电主机为装配产业链,零部件材料占比超九成,供应链成本管控能力非常重要。未来整机的竞争是成本的竞争,自主生产叶片、电池、齿轮箱等核心零部件的主机厂显然能获得更高的毛利率。平价后零部件降价,产业链利润有望向下游整机商平衡,整机商整体的毛利率有较大的改善空间。

3

零部件:优选大兆瓦受益、集中度提升环节

风电产业链上游横向复杂,主轴、海缆、变流器集中度高。风电行业零部件中主轴、海缆以及变流器属于市场集中度较高环节,铸件、叶片、轴承仍有集中度提升空间。轴承环节国产集中度较低,国产替代空间巨大。

1.主轴承:技术壁垒高,国产化替代空间大(新强联)

一组风电机组中需要偏航轴承1套、变桨轴承3套、主轴轴承1-3套以及发电机轴承3套。其中生产偏航和变桨轴承的技术难度较低,国产化率较高;相反,主轴轴承环节主要依靠进口,国内仅有瓦轴和洛轴两家公司跻身全球市场前列。

大功率主轴承溢价高,国产替代进程有望推进。单兆瓦主轴承价值量随着风机功率的上升呈现出明显上升趋势。6~8MW 级别主轴承报价约在250~270万,4~6MW级别主轴承报价约在30万,小兆瓦价值量在5~20万。大兆瓦单价具有超高溢价,生产技术由国外厂家垄断。未来随着国内厂家技术突破,主轴承市场国产化进程有望推进,可以关注新强联等厂商大兆瓦主轴承技术商业化进展。

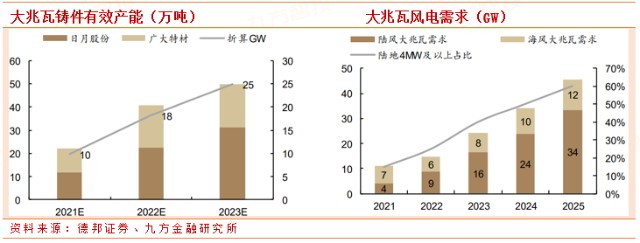

2.铸件:大兆瓦产能供需紧平衡,出海加速可期(日月股份、广大特材)

大兆瓦供需相对平衡。2020年陆上风电抢装期过后,小兆瓦铸件产能过剩,价格下调约15%~20%,大兆瓦铸件供需相对平衡,目前国内大兆瓦供应商主 要有日月股份、广大特材。预计21-23年国内大兆瓦铸件有效产能分别为10GW、18GW、25GW,对应大兆瓦风电需求11GW、15GW、25GW,基本实现供需平衡。

海外风电市场需求持续增长,铸件出海加速可期。2030 年,海外海上风电新增装机容量可达28.5GW,整体新增装机容量呈现出逐年上升趋势,其中欧美新增装机容量最多。铸件历年来是风电零部件厂商中出口能力较强的环节,未来国内龙头企业有望实现海外订单的快速增长。

我们认为风电最有增长潜力的两个方向如下:

1)受益于需求景气和陆风抢装结束后盈利修复的主机环节:明阳智能、金风科技、电气风电、运达股份、三一重能(已申报上市);

2)受益于大兆瓦趋势、集中度提升的零部件环节:日月股份、广大特材、新强联、金雷股份、禾望电气。

参考研报:

20210727-德邦证券-风电系列深度一:风电平价需求起航,市场化竞争加速成本下降

来源:九方智投

展开阅读全文