这一半导体核心材料国产化率仅5.3%!紧缺将持续到2024年,上市公司扩产计划曝光

萝卜视点

线索主要标的

今天早盘,半导体接着奏乐接着舞,芯片ETF一度涨超8%,可以封神了,但是中芯国际都冲了涨停,万年不涨的龙头,被踏空资金怼到涨停,短期意味着什么?更多的可能是风险。

除了目前的MCU、电源IC、光刻胶、设备等,有一个方向被大家忽视了,就是IC封装基板,在整个半导体的制造中必不可少。

IC封装基板或称IC载板,主要是作为IC载体,提供芯片与PCB之间的讯号互联,散热通道,芯片保护。是芯片封装中的关键部件,占封装工艺成本的35~55%。IC基板工艺与PCB相似,但其布线密度线宽线距、层间对位精度及材料的靠性均比PCB高。

在晶圆制造需求旺盛的行情下,半导体材料需求也同步上升,材料缺货也成了业内常态。据台湾工商时报7月26日报道,包括英特尔、AMD、英伟达等企业都预警下半年CPU、GPU或持续缺货,原因除了晶圆代工产能吃紧外,封装用的ABF载板严重缺货也对相关产品出货产生影响。

首先来看一下行业现状,目前处于高景气、供不应求阶段,导致价格持续上涨。2021 年 1-5 月台湾载板行业月度营收增速为 44%/20%/23%/35%/31%,行业景气度高企。

载板行业同半导体的产能扩张周期相似,因为前期扩产不足,而需求跟随制程升级持续提升,导致供需错配。而IC载板产能释放缓慢+短期黑天鹅产能趋紧(欣兴电子厂房火灾),导致行业供不应求,叠加电子旺季已至,供需更加趋紧。上月底便有报道称,行业涨声已再度响起,ABF载板下半年将逐季上涨,预计Q3平均售价上调5%,Q4将进一步增加。

IC载板硬质基板中的BT载板和ABF载板目前均面临供需不平衡的局面。

BT载板方面,欣兴电子台湾北部的工厂遭到火灾破坏,需要到2022年才能恢复生产,因此 2021年全年BT基板仍将供不应求,今年截至目前BT基板制造商已将报价提高5-15%,订单能见度已可看到11 月份,相较于过去仅 1~2 个月能见度更佳。

ABF 载板方面,市场开始启动签订长约模式,一些供应商已与客户敲定 2023 年的产能合约。日本揖斐电认为,在居家办公趋势带动下,用于 PC、平板的需求超乎预期,已涌入高于产能 3 成以上的询单,是疫情爆发前的 2 倍以上,今年整年可能都无法满足订单需求。超微、英伟达等一众巨头相继预期下半年CPU、GPU或持续缺货,其中一个重要原因便是ABF载板的供需问题。

从供需看,为何出现短缺?需求端上,目前载板主要应用集中于存储、消费电子等领域,而 AIoT、智能驾驶等新兴场景的真正庞大的需求尚未爆发,预计未来芯片需求将呈几何倍数的增长,其所需的主要核心 IC(CPU,GPU,FPGA,ASIC)市场规模迎来高速增长的机会,同时随着 5G 手机等终端数量逐年增加,手机等智能终端所需的应用处理器、射频模组等 IC 需求也稳步增长。

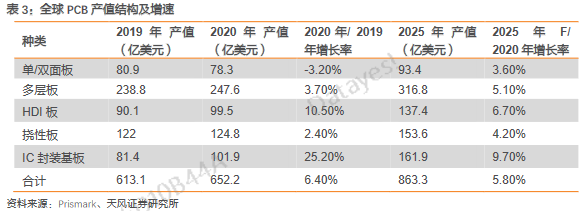

行业未来增速看,HPC+5G AiP 打开载板市场空间,大陆晶圆扩产催化国内IC 载板需求。Prismark 数据显示,全球20 年PCB 产值为652.2 亿美元,yoy+6.4%,其中IC 载板产值为101.9 亿美元,yoy+25.2%,增长幅度排名第一,其次为HDI,同比增长10.5%。展望未来,Prismark 预测PCB 行业202·0-2025 年CAGR 为5.8%,到 2025 年全球PCB 行业产值将达到863.3 亿美元,其中IC 载板产值为161.9 亿美元,占比18.75%,20 年到25 年增长率为9.7%,引领行业增长。

供应端上,虽然近几年大厂陆续扩产,但仍追不上终端需求的快速成长,不排除载板缺口其实较市场预期来得更大,认为载板供需不平衡的状况可拉长看到2024年。

从行业壁垒看,IC 载板行业壁垒高,扩产周期长,玩家入局难度大。IC 载板在核心参数上要求更为严苛,因此技术要求普遍高于普通 PCB 板,同时建设和运营的巨大资金需求量对新进入企业形成了较高的资金壁垒,最后通过内外一线芯片客户的认证仍需要一定的时间,可以说IC 载板行业在技术、资金以及客户等多个方面存在壁垒。

从全球产业链格局看,IC 载板竞争格局集中,内资厂商市占率低,全球IC基板生产以日本为主。据Prismark 统计,从厂商来看,全球封装基板CR10=80%、CR3=36%,前三大厂商为台湾欣兴(Unimicron)、日本 Ibiden、韩国 SEMCO,分别市占率为 15%、11%、10%。.从产地来看,封装基本的主要生产地为中国台湾、日本、韩国,分别为 31%、20%、28%,中国产值为 16%,然而中国产值里面包括了外资以及内资在中国生产的封装基板的产值,在国内的外资企业如台资的昆山南亚/苏州欣兴/苏州景硕、港资美龙翔/安捷利电子、奥地利奥特斯,内资 IC 载板厂商主要有兴森科技、深南电路、上海越亚、丹邦科技、东莞康源电子、普诺威电子(崇达技术参股公司),来自于内资企业封装基板产值约为 5.4 亿美元,全球占比为 5.3%,且大部分集中于 MEMS 等低端市场。

基于市场对于IC 载板的强烈需求,载板厂开始加紧马力扩产,受益于国产替代,国内率先扩产及达产的企业,会是载板缺货浪潮中的受惠者。从个股看,深南电路在MEMS低端基础上,扩产高端产能;此外,兴森科技一期扩产将于下半年安装调试,将新增3万平方米/月产能,短期弹性更大。

方邦股份:从 0 到 1 的新材料龙头,超薄铜箔有望受益载板基材国产化。珠海项目扩产的超薄铜箔可用于芯片封装载板、HDI 以及锂电铜箔等领域,产品样品已通过相关客户认证。

深南电路:持续扩充高端IC 基板产能,优先受益国产化。公司为MEMS 载板龙头,具备FC-CSP 生产能力,此外,FC-BGA 技术也在研发当中。公司目前拥有深圳(30 万平方米/年,主要MEMS)、无锡(60 万平方米/年,主要存储)载板产能,此外拟在广州建设封装基板生产基地(2 亿颗FC-BGA、300 万p%3Ca%20href%3D%22https%3A%2F%2Frs-mobile.wmcloud.com%2Fcompany%2FcompanyMarketDetail%3Fticker%3DDY971HK%26amp%3BstockName%3D%3Ca%20href%3D%22https%3A%2F%2Frs-mobile.wmcloud.com%2Fcompany%2FcompanyMarketDetail%3Fticker%3DDY971HK%26amp%3BstockName%3Dane%22%20rel%3D%22noopener%20noreferrer%22%20target%3D%22_blank%22%3Eane%3C%2Fa%3E%22%20target%3D%22_blank%22%3E%3Ca%20href%3D%22https%3A%2F%2Frs-mobile.wmcloud.com%2Fcompany%2FcompanyMarketDetail%3Fticker%3DDY971HK%26amp%3BstockName%3Dane%22%20rel%3D%22noopener%20noreferrer%22%20target%3D%22_blank%22%3Eane%3C%2Fa%3E%3C%2Fa%3El RF/FC-CSP 等)。

兴森科技:国内唯一三星载板供应商,扩产享弹性:IC 载板方面,公司自12 年开始启动 IC 载板业务,现有 2 万平方米/月 IC 载板产能(FC-CSP,eMMC),此外,公司与大基金合作投资持续扩产,一期投资有望在 21H2完成设备安装调制,满产后有望新增 3 万平方米/月产能,规模效应下有望进一步享受成本优势。

中京电子:IC载板项目计划于今年内通过快速建立单体生产线方式,并计划于2021年内启动珠海高栏港中京半导体先进封装材料(IC载板)投资项目的建设。

生益科技:已逐步切入封装基板基材,产品占比不断提升。

崇达技术:公司合计持有普诺威55%股权,成为其控股股东。普诺威主要产品包括IC 载板等,直接客户包括歌尔股份、瑞声科技等国内知名电子元器件企业。

*ST丹邦:2007年7月开始批量生产COF柔性封装基板及COF产品,客户包括索尼、佳能、夏普、日本电气等。2018年成为2009年成为中国大的COF柔性封装基板生产商,全球第八大COF柔性封装基板生产商。

展开阅读全文