变天了,快跑!

大V说

线索主要标的

昨天我在文章里讲了,不符合时代发展方向的都要抛弃,而当前迎合时代发展方向的只有新能源、科技、高端制造这三个大方向。

果不其然,今天涨得公司里离不开这三大方向,而消费、医药、教育股跌幅居前。

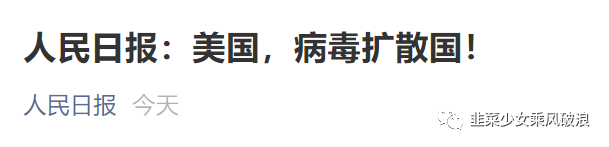

盘中还有一个消息,今天外交部副部长谢锋在天津同美国常务副国务卿舍曼的会谈中表示当今世界最需要团结合作、同舟共济。人民日报也罕见发文称美国为病毒扩散国。

至于会谈的结果,想必大家也能猜到。

只能说,现在的市场已经变天,过去的白马只代表过去牛,不代表未来继续牛。

我之前旗帜鲜明的看空中国平安、上海机场,也在留言区多次指出恒瑞医药当前的投资逻辑有问题。

今天,看空中国平安!

突发,上海机场不能抄底!

这些过去的白马股这个月下跌了15-20%,股价相继创出年内新低,看懂了我分析的朋友应该都避开了这些雷,而没看懂的朋友还在后台一个劲的评论要抄底。

股市大家投入的是真金白银,又不是玩欢乐豆,输了还能推倒重来。

既然来股市上是来赚钱的,那就要做大概率的事情,投资逻辑有瑕疵的、有风险的坚决回避,至少不重仓。

唯有这样,才可能降低投资风险,在市场上长期生存下去,而不会因为亏损过多卧倒装死或者被迫退出股市。

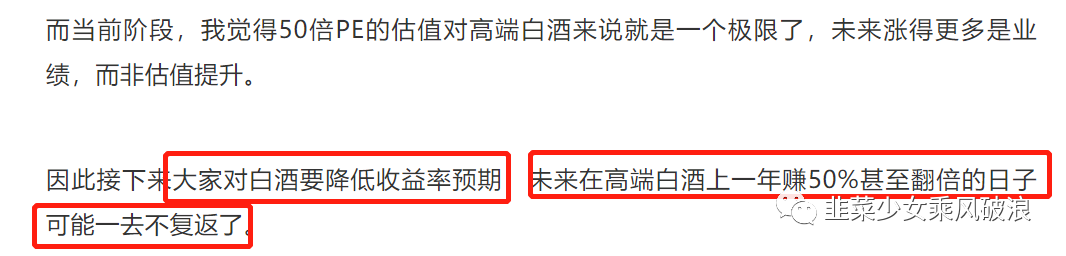

除了上面这些白马股外,我之前就在文章和留言区多次说过(链接:创造历史,全力加仓!),白酒接下来最多只能赚业绩的钱了,靠估值和业绩双击的时代已经过去了。

(来源:7月13日夜报)

不知道是有的人白酒仓位过重了,还是对白酒特别有信仰。我说白酒估值不能再提升的时候,有的人就在后台天天留言冷嘲热讽,扬言说白酒涨得要打我脸。

首先,白酒盘子这么大,我一个人说了又不算,股价怎么走还是由市场的共识决定;

其次,我不看好白酒,我也知行合一减仓了白酒。你看好,你重仓买就是了,每个人判断都不是100%正确的。

投资的目的是为了在市场上赚到钱,而不是靠一时的嘴炮让自己爽。

投资的收益来源于两部分,业绩和估值。

业绩好的时候,往往估值也会得到提升,形成戴维斯双击;但一旦业绩增速开始下滑,长期高估值是难以维系的,会迎来戴维斯双杀。

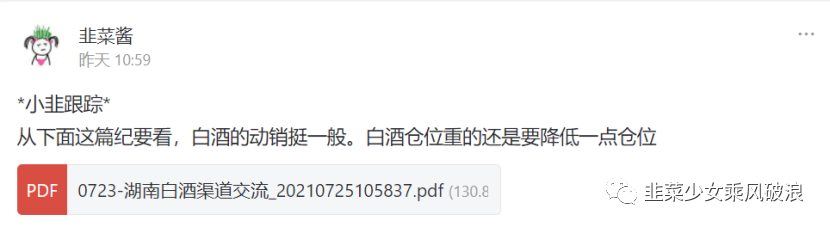

我昨天在圈内也说了,目前的白酒动销数据开始走弱了,茅台今年的发货速度偏慢,以往都是提前发货,但如今7月底了连7月的货都还没发出,在渠道上出现了一些问题。

(来源:韭菜价投联盟)

此外,周末出的水井坊业绩也是低于预期的,今天一字跌停。今年上半年营收相比19年增长8.7%,归母净利润相比19年增长11.1%,但股价相比19年却涨了3倍都不止。

在我看来,接下来白酒会面临持续的杀估值,茅台从2019年初的25-30倍PE涨到2021年的50倍PE,目前已经掉到了40倍PE以下。

现在由于政策问题,以及动销数据有走弱迹象,茅台估值可能会再次回到25-30倍PE。

大树底下好乘凉,但如果茅台这棵大树倒了,其他的白酒股估值也会集体跟着下降。

新一轮的估值重估已经到来,什么时候白酒股能够企稳,就要看茅台最终稳定在什么水平的估值上。

来源:韭菜少女乘风破浪

展开阅读全文