赛道投资启示录,赛道崩塌的四个关键词,如何避免赛道崩塌后的一地鸡毛?

萝卜学堂

【摘要】

赛道发展证伪的原因有很多,最终在一时热闹之后,最终行业的发展不及预期,或者赛道发展了,最终受益的标的不在A 股。行业发展不及预期的原因大致有以下几类:

第一,政策曾经支持或者不反对,后来变成不怎么支持甚至是限制,近期教育赛道大幅调整就是最典型的例子;类似的还有电子烟,P2P,PPP;

第二,有些行业本身就有逻辑问题,只是被包装的比较美好,比如区块链;

第三,有些概念还停留在太初步的阶段,在目之所及范围内,可能还没法形成产业,类似的是量子计算/通信、边缘计算、可控核聚变等;

第四,有些行业是技术路径变革,使得行业逻辑发生根本变化,例如触摸屏、蓝宝石;

第五,行业实现了大发展,A 股没有真实受益的标的,最典型的就是互联网消费金融、互联网出行,短视频等等。

当前,自上而下的选行业、选产业、选赛道到选择个股思路正在逐渐成为市场的主流选股方法之一,赛道投资方法逐渐盛行。然而,如何选出在某一阶段相对最强的赛道,对于一般投资者来讲是比较难以判断的。相反,如何避免赛道崩塌后的一地鸡毛,也是个难点。上一期,我们介绍了赛道的BEAT法则,本文我们聊一聊赛道崩塌的信号。

关键词一:渗透率突破阈值或赛道发展证伪

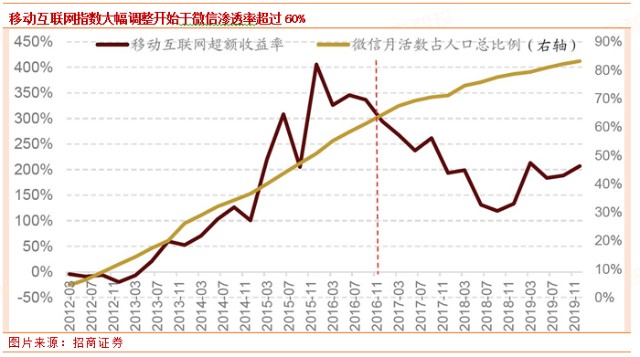

赛道渗透率突破阈值变为传统行业,这是赛道崩塌的根本原因之一。渗透率是产业赛道投资的关键指标,当一个产品、模式和技术渗透率超过60%以上,则标志着产业和赛道走向成熟,对于一个成熟产业,成长性会明显趋弱,周期性会明显增强,估值会大幅降低,出现盈利增但股价不涨的组合。此时,龙头强者很强,而赛道其他公司发展则可能受到挤压,股价表现不振,则从赛道逻辑变成了选股逻辑。

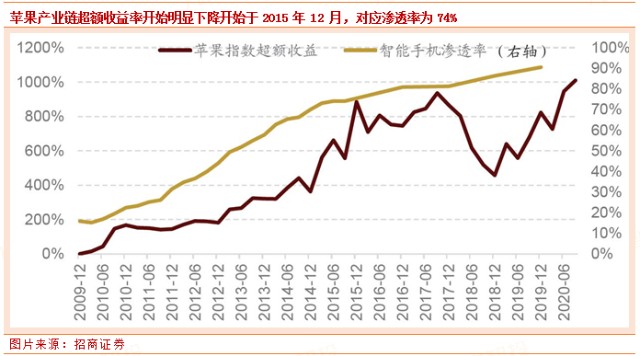

智能手机产业链由于有持续的零部件创更新,超额收益相对渗透率提升的时间更长,超额收益率最快速上行阶段结束时,对应的智能手机渗透率是74%。2019 年开始,由于有类似TWS 耳机的新品类贡献,苹果产业链又重新焕发生机。

赛道发展证伪的原因有很多,最终在一时热闹之后,最终行业的发展不及预期,或者赛道发展了,最终受益的标的不在A 股。行业发展不及预期的原因大致有以下几类:

第一,政策曾经支持或者不反对,后来变成不怎么支持甚至是限制,近期教育赛道大幅调整就是最典型的例子;类似的还有电子烟,P2P,PPP;

第二,有些行业本身就有逻辑问题,只是被包装的比较美好,比如区块链;

第三,有些概念还停留在太初步的阶段,在目之所及范围内,可能还没法形成产业,类似的是量子计算/通信、边缘计算、可控核聚变等;

第四,有些行业是技术路径变革,使得行业逻辑发生根本变化,例如触摸屏、蓝宝石;

第五,行业实现了大发展,A 股没有真实受益的标的,最典型的就是互联网消费金融、互联网出行,短视频等等。

关键词二:业绩Miss(疲软)

在产业趋势或者赛道投资的过程中,投资者通常会对其中的关键公司盈利给与很高的期望,提前将估值提高到一个非常高的高度。但是一旦核心指标股盈利增速由于各种原因不及预期,投资者对于产业发展的速度会进行阶段性修正,此时,赛道估值会出现短期骤降。

业绩MISS造成的赛道短期崩塌后,投资者需及时评估赛道的逻辑是不是还在,如果还在的话,在估值下移后可以继续参与,如果造成业绩Miss 的原因并非由于短期行业发展扰动造成的,而是由于产业的底层逻辑被证伪,则业绩Miss 后就需要及时回避赛道。

此外,赛道逻辑崩塌的关键性证据也正是指标股连续的业绩Miss。

关键词三:不合理的市值

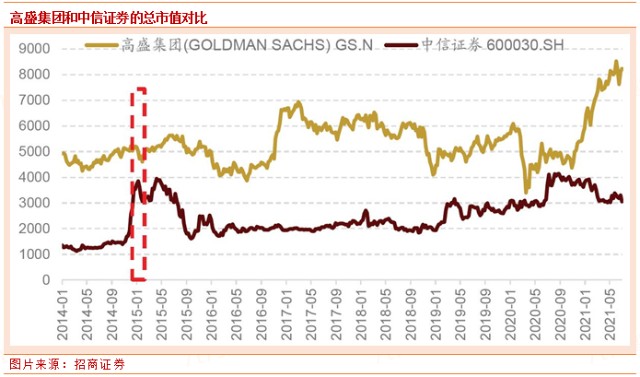

赛道投资往往可以不看估值,但是不能不看总市值。投资在赛道投资过程中通常会过度乐观,尤其是在流动性推动下,使得赛道总市值以及赛道指标股的市值超越终局市值,也就是即便用60%以上渗透率的假设计算公司的盈利,对应的公司和赛道总市值的估值也远远超过合理水平。

如何衡量终局市值,一种方法是“对标市值法”,如果一个产业或者赛道成熟国家有发展的先例,那么我们可以看发展成熟后的龙头和行业总市值的情况。

一个经典的案例就是券商赛道对比中信证券和高盛的市值,在2014 年底券商大涨后,2015 年中信证券的市值一度逼近了4000 亿,而同时期的高盛的市值是5000 亿左右,而2014/2015年中信证券的净利润是113 和198 亿,而同时期高盛的净利润是518 亿和395 亿。

虽然我们相信终有一天中国资本市场的规模会超过美国,中国券商会全面超过美国投行,但是站在2015 来看,似乎还有一定的发展空间。因此,在2015 年4 月25 日当中信证券距离高盛市值只有23%的空间时,谁也不愿意再为这23%的空间买单,股价最终阶段性见顶。

关键词四:流动性紧缩

流动性是推动赛道投资的一个关键因素。赛道股投资时,投资者普遍采取了未来市值贴现模型FMvD(Future Market value Discouted model),对于远期空间较大的行业,先通过行业市场空间、公司份额、假设净利率来计算一个合理的未来某一年的收入和利润,然后给予一个当时的合理市盈率水平,得到未来某一年的市值,然后贴现到现在:

股价=MVn/(1+r)n,其中,r为贴现率,一般等于无风险利率+风险溢价。

此处的无风险利率水平和上面一样,可以以十年期国债利率作为基准,而风险溢价与未来市值实现的确定性负相关,如果未来市值实现确定性越低,风险溢价越高。

典型的可使用FMvD 模型的行业就是在赛道投资,例如半导体、新能源、创新药、云计算、互联网等等。此时,对估值影响最大并非当期业绩,只要赛道的发展逻辑还在,没有新技术新逻辑出现,未来市值实现确定性就会较高。

如此一来,贴现率成为至关重要的变量,当货币环境宽松、流动性较好,缺乏投资机会时,长期增长确定和长期空间确定的板块将会受到贴现率下行的估值提升。在这两个模型估值框架之下,根本是不看PE 和PB 的,因此,赛道投资中很多标的到后来攀升到投资者无法忍受的PE 和PB 估值水平,“不理解为什么可以给这么高的估值”。

实际上,使用FMvD 和使用PE 的投资者已经不在一个估值的世界了。而A 股没有做空机制,股价由边际增量资金决定,如果边际增量投资者采用FMvD 估值方法,他可以将股价推到很高。

因此,赛道投资适用的估值方法,对利率和流动性更加敏感。

参考资料:

招商证券-A股投资启示录(十八):赛道投资启示录,四项选择法则和风险信号-210716

来源:九方智投

展开阅读全文