继续持有平安万科三一美的会有什么下场?

经济纵横

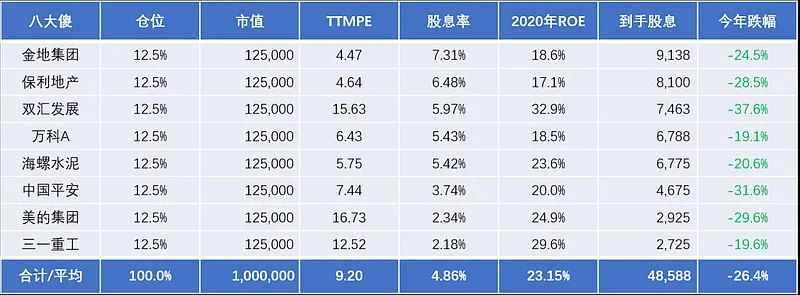

平安、万科、金地、保利、三一、美的、双汇、海螺,如果你今年有幸持有了这八只股票里的两三只,那估计都会感到很难受,这八只股票到今天收盘为止,平均跌幅达到了26.4%,跑输沪深300指数25.3%,而你们的小七有幸全部踩中这八只股票,而且仓位还不低,目前合计占我A股仓位的45%,那今天不说别的,我就想纯粹说说继续持有这“八大傻”会有什么下场。

上图就是假设我现在有100万,然后平均买入这8只股票,每只股票持有12.5万元,如果把这8只股票看作一个整体,那其实就相当于我花100万买了一家名叫“八大傻”公司的一部分股权,这家公司的ROE是23.15%,PE是9.20,每年还会给我现金分红48,588元,远高于目前的定存利率。现实的生活中,你应该很难能在实体经济中找到这样高ROE低估值的投资机会,但在目前的A股市场里,确实出现了这样的机会。

看到这里肯定会有很多人说,现在的问题就是这八只股票所处的行业都已经没有成长性了,未来利润会越来越低,PE会越来越高,这问题不用你说我也知道,我现在甚至可以把这八只股票按照未来业绩暴雷的可能性大小排个序,由高到低分别是:平安>美的>金地>双汇>三一>万科>保利>海螺

但问题来了,难道只有这八只股票业绩会暴雷,其他现在炙手可热的行业股票就不会暴雷了吗?相反,我觉得越是在风口的行业,越是会有更多新进入者,商业模式高度竞争,长期成长逻辑其实很脆弱,举个简单的例子,过去一年非常火热的两只SaaS龙头股微盟集团和中国有赞,都走出了一年十倍的涨幅,小七因为一直在做自媒体,所以也经常会用到这两家的服务,我也感觉这个行业和这两家公司非常有前景,成长性很好,但如果你真的要让我给这两家目前还在亏损的公司估值,我很坦率地说我不会,就像你现在要让我给那些新能源车企、芯片龙头股去估值,我也不会,如果我都不知道这公司大概值多少钱,那我又怎么知道什么时候该买,什么时候该卖呢?

而最近不到半年,这两家SaaS龙头股都已经从高点跌下来了70%左右,是因为他们失去成长性了吗?当然不是,今年明年他们依然能保持很高的增速,但我们的市场有时候就是会在一年时间里直接走完未来五六年的涨幅,提前透支所有成长性,而一旦资金跟不上,或是出台了某些不利于行业发展的政策,就非常容易让这些还处在高速发展期的成长股快速暴跌。这当然就是成长股的投资魅力和难度所在,你经常需要比别人更快的反应和对行业更深刻的认识,才能常年利于不败之地。

而“八大傻”所处的工程机械、大家电、水泥、煤炭、地产、保险这种传统行业竞争格局已经基本定型,很难再看到会有新玩家冲进来,所以竞争壁垒和ROE相对更容易保持,风险基本都是显性的,比如地产股的毛利率和行业天花板问题、工程机械水泥煤炭的周期性问题等等,而他们目前的股价也在一定程度上反映了这些风险点的悲观预期,所以我很乐意继续持有他们,同时持续地跟踪基本面,如果其中真的出现了类似上海机场那种严重破坏投资逻辑的基本面变化,我也会选择果断清仓。

来源:雪球

展开阅读全文