下半年,这几个板块或有机会

市场风向标

线索主要标的

作者:磐耀资产辜若飞来源:雪球

回顾刚刚过去的2021年上半年 , A股三大指数皆录得上涨,其中以创业板表现较为突出,但其中波动历程和结构性性分化却也是拉开了投资者之间的差距。新能源、CXO, YYDS(永远的神),而有些像三一重工、恒瑞医药、海天味业等这些去年机构抱团的小甜甜股价高点回落已超过30%,成为今年的牛夫人。A股市场巨幅波动以及风格的轮换体现的淋漓尽致,而如何把握住下半年接下来的行情成为投资者关注的重点。

我们总体观点认为下半年宏观政策层面稳中趋松、资金层面边际弱化但长期向好不改、估值层面局部泡沫化但整体具备合理性、疫后新常态下新一轮结构性机会正在孕育,指数偏震荡,机会存结构,风格偏成长,市值偏中小。下面就从这几个方面来做具体阐述最后讲下行业配置思路。

宏观层面——政策稳中趋松,收紧担忧消除

2021上半年,市场大部分时间都沉浸在中国率先走出疫情,经济处于快速复苏的相对偏利好的环境中。市场担心通胀以及全球流动性出现拐点,对宏观政策面的预期偏谨慎,但实际上我们认为中国的经济增速会在下半年有一个比较明显的放缓,而放缓实际上是进入了疫后新常态。政策的重心以及我们关注的焦点会从原来的关注通胀,慢慢的向关注增长的可持续性这个角度去转变。对应政策上也会稳中趋松。

本周的降准也是我们这样判断的一个侧面印证。从国常会周三提出降准预期,到周五落地。从降准政策本身提出、实质性内容及落地速度都大超市场预期。

为什么要超预期降准呢?

这次降准目的是为了加强金融对中小企业的支持。市场之前的预期是随着经济的恢复以及海外的逐步收紧,国内货币政策开始向收紧转弯。降准此偏宽松政策实则大超预期。而在实际落实过程中,并没有向以往针对中小企业定向降准,而是实行的全面降准,此举超预期。另外从预期到落实仅用三天速度,进程上也是雷厉风行。

事情总有两面性,要辨证看。降准的快速推出也确实反映出经济增长存在的潜在隐忧,不像大家想象中那么乐观。受去年上半年受疫情影响,今年从表观经济增速上来看,本就是前高后低。因此,本身存在一定的压力。而由于欧美疫情的错位,和国内完全相反,体现为前低后高。而且随着海外疫情的影响较弱,下半年海外还可能做出一些收紧动作。加之大宗商品较去年下半年涨幅巨大,这就对国内经济更加考验。

在欧美经济复苏基础尚不牢靠,但受天量宽松及通胀掣肘,美联储不得不逐步转鹰进程下,我们开始偏宽松的操作,也体现出了国内在疫情控制之后没有大放水的高瞻远瞩,为货币政策腾出了相应的操作空间。

超预期降准体现了中国央行的独立性,并不是海外收紧我们就收紧。本次全面降准我们认为其最大意义不在降准本身,而在对于货币政策的意识扭转。虽然降准的同时,央行一再提及货币政策稳定性,不搞大水漫灌,言下之意是不宜过分解读。

但已经由之前的中性偏紧向中性灵活过度。而且由此可见,大宗商品涨价对于实体经济的潜在冲击已经迫使央行采取偏宽松的手段,那是否意味着市场对于国内央行因通胀及海外收紧而伴随而来的收紧加息的担忧预期可以暂不考虑。我们认为这才是此次降准最大的衍生指导意义。

此次降准折射出央行偏宽松的操作,显然是有利于提升资本市场风向偏好,有利于成长股的风格。

资金面——短期逻辑边际弱化,长期逻辑向好不改

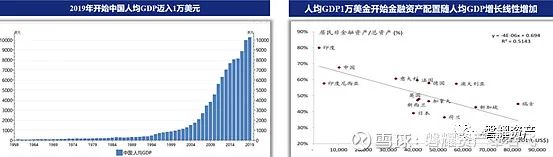

在央行偏宽松的政策基调下,A股资金面最主要的中长期逻辑就是居民资产配置从房地产向金融资产的转移,A股资金面短期逻辑可能在于公募基金发行量、人民币汇率等方面,综合来看我们认为虽然短期逻辑相比去年边际弱化但长期逻辑确定性高。

具体来看,作为中国居民资金流向最大、配置比例最高的房地产领域政策走向,包括下半年降准等偏宽松政策的资金是否会流向房市,是思考资金面逻辑不得不考虑的问题。这几年,我们明显能够感受到,房住不炒主基调是坚定不疑的贯彻实行。疫情最严重时期都没有拿房地产来托底。并且随着经济的恢复,以及国家内循环相关政策,房住不炒开始大刀阔斧进行。

房产税试点、提高首付及二套房利率、二手房房贷收紧停贷、学区房政策调整、卖地收入划归税务部门等组合拳政策,这些和以往通过单纯限制土地供应、摇号限价等治标不治本政策不同,开始逐步拳拳到肉。不得不承认地产投资黄金时代已经一去不复返。

房地产层层施压,伴随而来的是天量资金配置增值问题。这就涉及到我们一直提及的居民大类资产重置的问题。无论是从海外发展规律而言,还是国家的政策导向也好,为实体经济进行融资的资本市场无疑将成为下一个黄金窗口。而一旦资产配置转移的趋势形成,中国居民极高的房地产配置比例但凡流出很小比例,对资本市场都是巨量的资金流入。

估值层面——局部泡沫化,整体估值合理系统性风险概率低

2020年由于受疫情影响了上半年业绩基数,去年整体估值虚高。而经过了今年一季度的业绩修复,从会计年PEttm的角度来看,整体估值有所回落,目前处在10年历史估值均值偏上。相信随着半年报的披露,考虑到疫情去年二季度的余存影响效应,估值理应更加便宜。因此,估值整体并不贵,处于合理区间。

结构上来看,虽然创业板涨幅突出,但相对于沪深300,相较于历史估值溢价而言仍在中位数附近。我们认为主要是由于创业板成分股多以医药、科技、新能源等高景气度行业,业绩增长较快可以快速消化静态高估值。而相对于大指数权重,以中证500性价比则更为突出,我们认为拉长时间来看缺口一定会收敛,提示市值下沉带来的机会。

行情走势展望——指数偏震荡,机会存结构,风格偏成长,市值偏中小

本文开头的行情回顾提到,像三一重工、恒瑞医药、海天味业等这些去年机构抱团的小甜甜股价高点回落已超过30%,成为今年的牛夫人。背后的原因是过去两年机构增量资金跑步入场,在拥抱确定性的背景下,A股各行业龙头公司被资金抱团,股价大幅上涨,估值不断刷新历史高点,目前估值仍在历史高位,树不会长到天上去,资金一定会向低估值的价值洼地流入,从下图各市值区间估值分布来看,千亿市值以上公司整体处在历史分位数极高水平,而300亿以下公司普遍处在历史分位数较低水平。

目前A股数量占比3%的各行业龙头公司普遍市值大估值高,虽然数量占比不高但是市值占比接近50%,大市值高估值公司我们认为未来一年大概率处于消化估值的过程中,如果股价持续承压,A股指数整体也难有较好表现,但毕竟大市值高估值品种数量占比不高,A股大量的公司仍然处在估值合理水平,所以市场并不存在较大级别系统性风险,风险只存在于局部。

行业配置展望——高景气存预期差+低估值有绝对收益

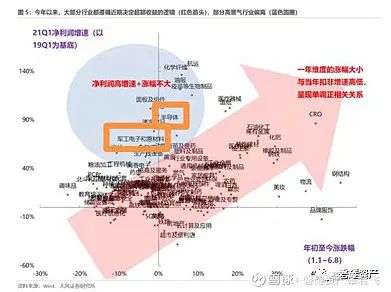

下半年行业配置我们认为要从两个角度出发。一个是行业景气度高,存超预期可能性,或者存在一定的预期差的行业,比如军工、新能源车、半导体;另外一个是低估值高分红有绝对收益创造能力的行业,比如银行。

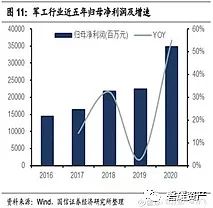

军工行业具备较高的长期景气度、中期确定性强,短期景气度加速,较高壁垒性,竞争格局稳定,同时核心品种估值合理,市场存在较大预期差几者于一体。

军工行业在美股长期年化收益率处于各行业指数排名靠前的位置,具备长期逻辑,国内军工行业十三五末期行业已进入新的发展阶段,列装放量的井喷周期已至。

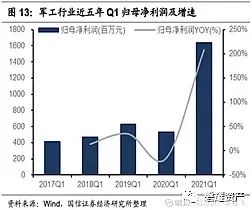

在过去几年,军工行业一直保持了较高的整体增速,并且营收利润增幅开始加速,景气度已经开始体现。从十四五规划以及目前所处的产业周期来看,我们认为军工行业会持续保持较高的成长性,在各行业增速比较来看具备明显相对优势且增长质量较高,存量核心公司竞争格局稳定,相关企业会伴随行业高速发展实现公司自身的高成长。

今年以来行业指数来看整体下跌幅度较大,处于各行业排名倒数,估值回至过去十年估值历史中值附近,与行业基本面不符,存较大的估值修复空间,我们认为当前我们的组合具备绝对收益和相对收益获取能力。

新能源车也是一个我们重点关注的行业方向,从新能源汽车下游整车的销量、中游的排产以及上游资源的不断涨价来看,行业目前仍在景气上行周期过程中,且有持续超预期的可能。行业内的一线龙头标的在过去两年被市场挖掘的较充分,估值已经给到比较高的位置。但是通过我们的持续调研和跟踪发现,行业内目前仍能寻找到一些被低估二线中小市值标的,具有较好的配置价值,我们后续对该板块的投资思路也会继续从这个角度出发,寻找相关的投资标的。

半导体行业和军工的逻辑很相似,同样属于行业景气度和估值匹配度不错的行业。从中报来看,半导体板块业绩增速较快;从产品的量价来看,今年下半年芯片产品量平价增,明年量价齐增。下半年和明年的景气度可以延续,因此是一个值得关注布局的板块。

这个板块在五月小涨,六月大涨之前,处于估值极低的位置,六月大涨之后,整体已经处于估值中位数偏上一些,展望三季度业绩,环比二季度会更好,涨价逻辑在预期兑现,份额提升和产品高阶化的国产替代,是属于长期逻辑。我们认为后续仍具投资机会。

另外一个行业配置思路是寻找低估值高分红有绝对收益创造能力的行业,比如银行。

从长期的维度来看,高分红也是一个长跑型策略。回到具体行业选择,国内银行股算是低估值高分红低预期逻辑顺的典型代表,定向降准后在宽货币紧信用的背景下,银行基本面逻辑更为顺畅,从去年中报开始财务报表情况持续超预期,我们认为基本面反转向好趋势明确,银行的估值修复才刚刚开始。

鲸鱼在海洋中死去,它的尸体会缓慢沉入海底。这个缓慢的过程有一个饱含诗意的名字——鲸落(Whale Fall)。这样一头鲸鱼的尸体可以供养一套以分解者为主的循环系统长达百年,这是它留给大海最后的温柔。

在茅指数需要消化估值的大背景下,资金会逐渐从正循环开始向外溢出,最终形成负循环,茅指数的标的市值在众多股票中也堪称鲸鱼的体量,这样的资金溢出会催生出大量的估值修复的机会,在上述两个主线几个行业之外,我们认为在市值下沉的逻辑下各行业一些市场关注度不高的估值合理的细分行业优质公司存在大量的投资机会。

来源:雪球

展开阅读全文