中国平安——抢便宜货,还是快跑

崔鹏的二手经济学

线索主要标的

我原来所在媒体,每年会给一些走背字的大公司做个榜单——失意大公司。

上榜公司要具备几个特点:非常大,原本非常耀眼,忽然在一段时间遇到一连串倒霉事。

2021年,中国平安肯定具备入选资格。

这家原本被很多所谓的价值投资者特别追捧的公司,从年初好像坏运气不断。

首先是对华夏幸福的投资爆雷。

华夏幸福曾经在2017年风光无两,市值最高到达2000亿。但由于一些特殊原因,他很快就败家了。从报表上看,华夏幸福依然存在,而且似乎还有收入。但实际上,流动性危机已经把他挤爆了。而平安对这家公司的投资总共有500多亿。

更糟糕的。中国平安最重要的保险业务,今年上半年新增保费收入出现下滑,前五个月减少了5.66%。单看5月份,保单额竟然下滑了40%。

而平安集团对此的回应基本可以用“废话”来形容,因为它基本可以被理解为——为什么下滑?因为它下滑了啊。

这还没算完。

很多原先平安的铁杆粉似乎也在离他而去。

这里包括知名私募基金经理李驰以及泰国的卜蜂集团。

李驰算是对平安特别长情的一枚投资者。据他说曾经持有平安十多年,而2021年他的私募产品对平安进行了清仓。

卜蜂应该算是平安的战略投资者,也在去年,减持了平安1%的股份。

这些减持其实占比很小,属于伤害性不大,“侮辱性”极强的那类。很多中小投资者也因此跟风而去。

平安股价从年初的100来块经过几个月努力已经下跌了40%。

一些带有标杆性质的公司股价下跌都会引起一种“深渊效应”——这是我编的一个词。就是说,一类公司大幅度下跌到一定时候,就会引起投资者对他看法的严重分歧。一部分人看到股价大跌纷纷踩踏而逃;另一部分人觉得捡便宜货的时候到了。两类投资者的看法之间就像隔着一道深渊。

在好多时候,他们还会互相骂。这是个有趣的现象。

那么面对60块以下的平安,到底是应该捡便宜还是踩踏出逃?如果能说清平安的估值,问题大概就解决了。

但你知道吗,给平安估值大概属于估值领域里奥数加分题的那种。

而且我怀疑,在这把一家以保险服务为主,业务覆盖全金融,而且还涉及房地产、互联网平台的巨型公司的传统估值表述写出来,它对阅读者的催眠作用要大于启发其价值发现的作用。

咱们用一个简单粗暴的方法试一下吧。先不谈平安的各个业务线能值多少钱,只看他现在家里到底有多少钱。

当然,这里说的钱不能把平安人寿几万亿的投资基金池算进去。因为那实际上是投保人的钱,只不过委托给平安投资而已。

这里说得主要是平安持有已上市公司和具有相当变现可能的长期股权投资。以及集团账上的运营现金。

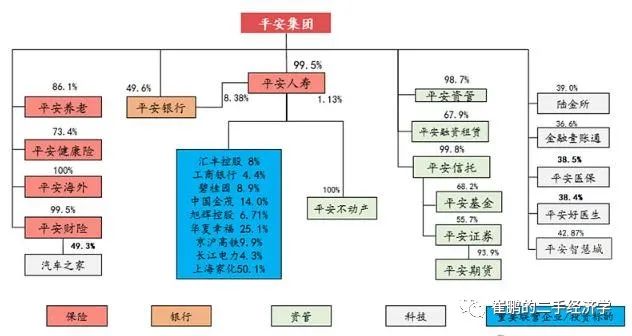

中国平安自己或者通过子孙公司持有的相当一部分的上市公司股份。对于这部分资产,股票市场给了明确的标价。其中主要包括平安银行、汽车之家、陆金所、金融壹账通、平安好医生。这几部分的市场总价格大约在5000亿。

而今年一季度,平安账上的现金大概是5600亿。

这两项相加大概已经接近了现在平安的市值。

也就是说,如果谁买了中国平安,只要把这家公司账上的现金和持有的股票都卖掉,就能基本能回本。

当然,这种假设有它特别傻和不专业的一面。

首先那么大规模的卖出股票,肯定会引起股价下滑,所以卖出股票得到的钱肯定会比预算的少很多。而且,无论是什么公司,运营都需要钱,平安账上的现金也是不能完全和公司分开的。

不过这些问题都无关宏旨。我只是想用一个粗暴的算法说明一下,平安拥有的资产已经比他市值高了不少。

当然,这么算算术是在静态的看问题,并不能完全说明按现在的价格买中国平安的股票就是物有所值。

因为相信读到这个稿的人中,没有一个能拿出11000亿人民币来收购这家公司的。投资者只能以现在的市场价格买中国平安公司的股票,而且只是那么一丁丁点。而怎么用公司账上的现金和其他资产都得由董事会和管理层决定。谁能说得准这帮家伙不会把钱越运营越少呢?现在市场上以低于资产价格交易的股票有很多。但不能因此就说他们都值得拥有。

那么平安会越变越差吗?

的确,平安的新增保费是在下降,这会不会是这家公司变得更糟的信号。

不过关于平安半年来运营中的糟糕表现,是有一些特殊原因的。

一个是新增保费同比下降的问题。

影响这个数字最重要的因素不是保险公司的运营能力,而是有关部门在去年年底出台的一些政策。

从2016年以后,管理层就一直在对保险领域进行规范,规范的原则就是那句话——让“保险姓保”。决策层这么做的考虑是,压缩影子银行体系的生长环境,消除那些令人不爽的收购——你还记的AB这家保险公司吗?他们是价值发现者也是秩序破坏者。

出于这个目的,最近影响比较大的新规是去年12月的《企业会计准则25号-保险合同》新准则。

这里有两个内容对保险公司的业绩有显著影响。一个是保费收入确认改为权责发生制。也就是说,保险公司确认保费收入,不能由拿到保费就都记作收入,而要按服务年头分摊计算。

另外一个是准则要求保险产品的投资部分和保险部分分开。投资部分的钱不能计入保险服务收入。这就是说,原来那些年金险,分红储蓄寿险,万能险的大部分收入都不能计入保险公司的利润表,而只能计入资产负债表。

对大公司来说,新准则要求的实施事件是2023年,而平安、人寿这种巨头对体系性的改变都要从今年就开始做准备了。

每年寿险公司所谓的“开门红”的保单增量非常倚重于前边说的那些类带有投资成分的保险。今年年初测量维度的改变导致投资类保险产品份额大大减少,这也是几乎所有大型保险公司新增保费都疲软的最主要原因。

但实际上,这种制度性变化对平安、人寿们来讲,只是让他们的报表某些数字难看一些而已,从长远来看倒是好事。在以前很多小型保险公司有可能凭借万能险迅速做大规模,从而有能力抢占更大的保险市场份额。但现在这种竞争者威胁减弱了。

平安可能变得更糟的第二点,来自于人们对这家公司投资端的质疑。

比如投资华夏幸福的事。

这的确很差。但细节上和一般投资者想的也不一样。

平安投到华夏幸福的钱其实大部分是债务,他们不会因为股价的暴跌而损失。并且,像华夏幸福这样的公司真正被破产清算的概率很小。最大的原因是,他钱别人的钱太多了,接近4000亿,而别人欠他的钱也很多。这需要非常复杂的勾兑。

平安投到华夏幸福的钱有个文言词,叫做“风险敞口”。可以肯定,华夏幸福经过重组,平安不会损失掉所有的投入,甚至在名义上,他们不一定有很大损失,只是流动性变差了。

当然,即使这样,投资华夏幸福也是个失败的决策。

不过对于中国平安来说,这个决策并不致命,甚至并不那么重要。原因是投资华夏幸福是平安投资池子里很小的一部分。而这个池子有多大呢?37400亿。华夏幸福即使损失惨重也不会对平安的投资收益有过分的影响。

很多人看平安的一些项目,会对他们的投资决策不理解,比如为什么不买茅台?

这是因为保险公司的“投资”和股票基金公司的“投资”基本上是两码事。大多数人以为的投资更像基金公司,而不是保险公司思维。

保险公司的投资池子应该具有很高的流动性,风险在可预期范围内,还要具有备付大额保费的功能。所以他们除了预留大量存款,还会投资很多具有稳定高分红率的公司。这就是他们买汇丰、以及一些低估值地产公司和物业的原因。而平安更多的钱用于购买收入稳定的投资级债券,这个比例达到了50%以上。

平安的确有他真正面临的问题。这一部分来自于销售渠道被互联网的解构,另一部分是人们对保险产品认知的变化。

平安原先的销售渠道就是保险代理人,保险代理人证取消后,据说平安的代理人总规模达到了170万——据说整个行业达到900万,对这个数字我有点怀疑。好像太多了——在政策压力和渠道效率压力下,平安近两三年一直在做一项改革,就是对其渠道的改革。

这种改革的艰巨和复杂之处在于,它影响到上百万人的利益,以及这些人搭建起来的契约和利益组合。改革的绝对成果真的很难预期。不过,从另一个角度,投资者又可以对平安抱有比较大的信心。这是因为这种改革的相对值更有意义。其他保险公司也在进行这种改革。这让人想起两个人和熊赛跑的故事。平安不必跑过熊,只要比其他保险公司跑的快就可以了。

人们对于保险产品的认知和接受,是个没法预测的事。很可能我们的政府更有钱之后会给居民带来更便宜的医疗保障。这会挤压商业保险的份额。但也可能我们的社会会保持平行进步很长时间,在这个过程中,保险的渗透率会越来越高。

我更相信这两个过程是同时存在的。它会导致中国平安这样的优秀保险公司收入和真实利润继续逐渐提高。

其实对于保险公司的估值有一种更专业的做法,就是所谓的内含价值法。简称EV。而中国平安的估值应该看每股内涵价值(EVPS)而不应只看资产。

这个内含价值的意思在这可以作为知识性的东西了解一下,但我敢肯定你不会算——因为这里包含了很多复杂的假设。

保险公司的内含价值=存留保单价值-存留运营年限所花成本的贴现值+其余净资产

看糊涂了吧——这要解释的话,要花很大篇幅,下次有机会吧。

反正平安的内涵价值算出来再除以股数,得到的每股内涵价值是在80-87块。那么如果平安股价在60以下,投资者大概是在以7折购买这家公司。

说句题外话,我是持有这家公司股票的,但买的比较早,是在2016年,算上分红复权,即使以现在的价格投资年化收益率还是22%左右。

当然,我可能是个很愚蠢的人,而且对中国平安的分析绝对不具有对公司股票买卖的劝诱。

来源:崔鹏的二手经济学

展开阅读全文